危疾保險是提供當病患者因為疾病或意外受傷時,可能面對的收入損失而提供一筆過金額賠保障,填補醫療保險實報實銷的缺口。

市場上有儲蓄危疾、及定期危疾,那款會是最好? 若以風險保障角度來分析,大部份讀者應不會反對「危疾保額越大,保費越平越好」,目標在退休前把「負債風險轉移」,避免因為在有收入工作時因為意外或疾病,失去收入而把債務留給家人。

意即退休後,假設負債已還清,或責任已完成(如供養子女),所以退休後需要的危疾保障已不再重要,按這思維模式,選用定危疾定期壽險會是一個不錯的選擇。

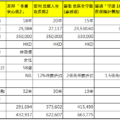

假設45歲男,不吸煙,保額港幣3,000,000,儲蓄危疾保險,保費港幣107,000(供款25年),保障至100歲;定期危疾保險,保費港幣40,000(供款20),保障至65歲。

低保費,高槓桿: 28倍vs 75倍

儲蓄危疾預期回本期約35年,總保費107,000 x 25= 2,675,000,首年槓桿比例28倍(3,000,000/107,000);定期危疾屬消費型,總保費40,000 x20= 800,000,首年槓桿比例75倍。

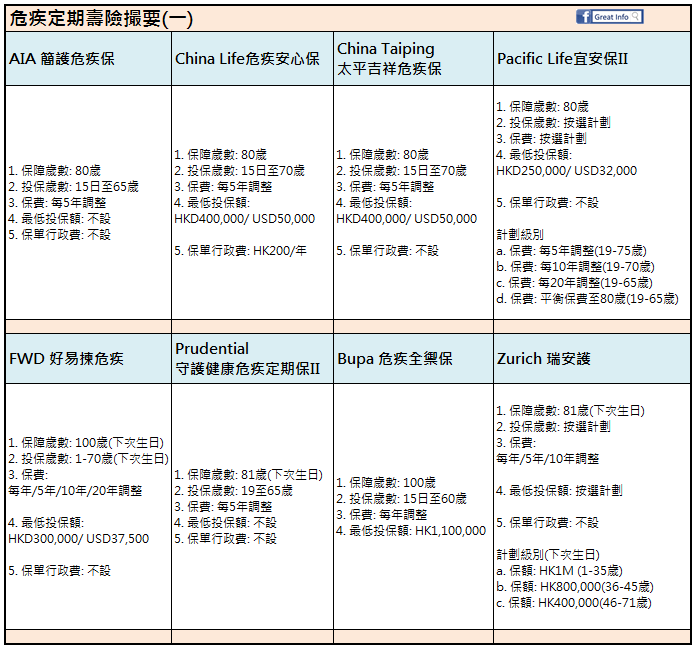

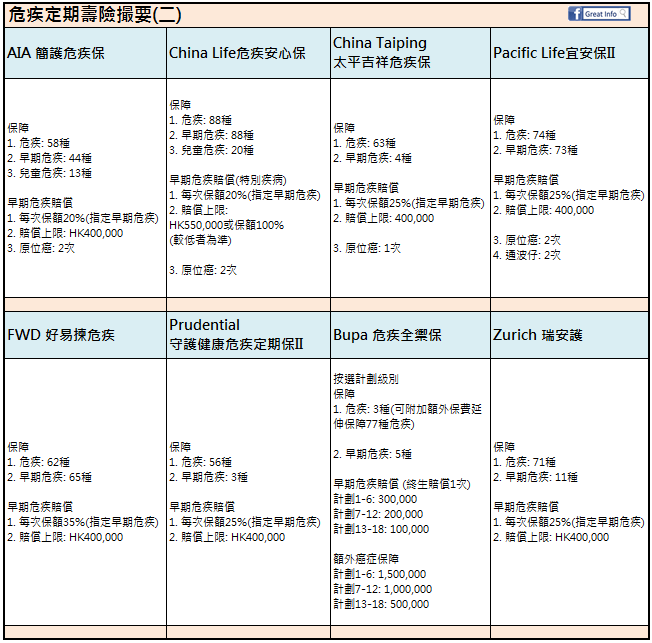

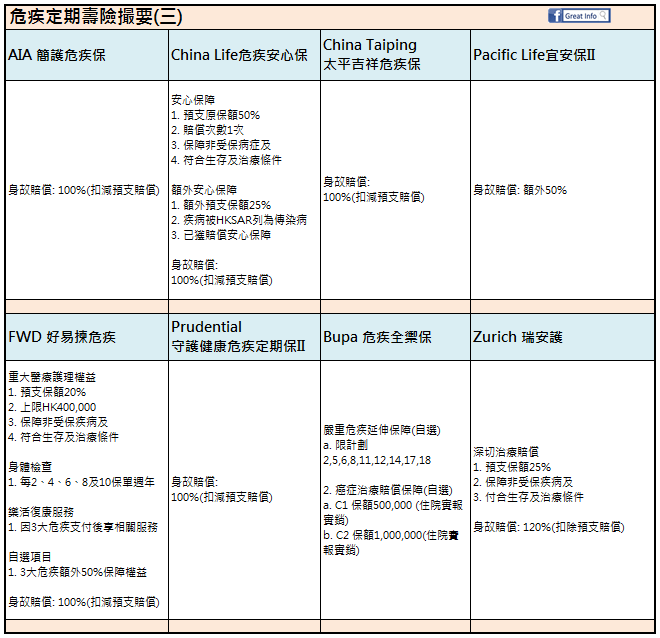

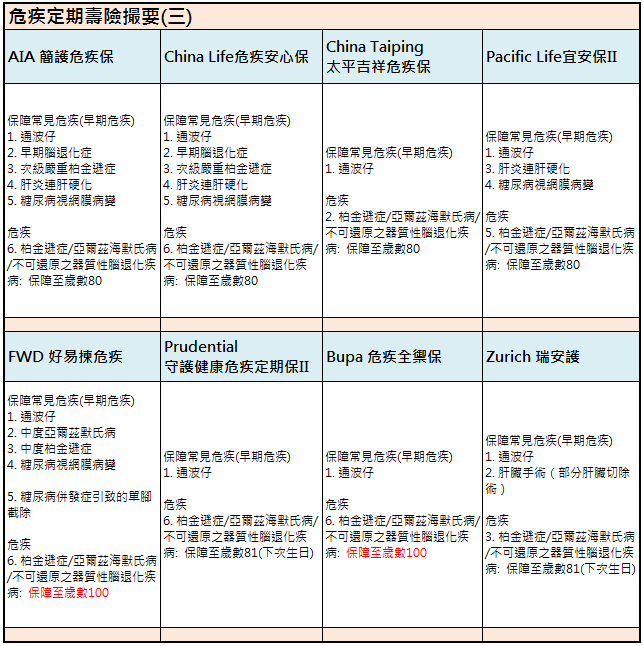

比較市面上不同保險公司定期危疾保險,包括AIA簡護危疾保、China Life危疾安心保、China Taiping 太平吉祥危疾保、Pacific Life宜安保II、FWD好易揀危疾、Prudential守護健康危疾定期保II、Bupa危疾全禦保及Zurich瑞安護給讀者做參考。