儲蓄計劃主要由保證及非保證部份組成。保證部份包括保證現金,這部份是在保單退保是取回;非保證部份由週年紅利(現金)、復歸紅利/歸原紅利、及終期紅利組成。

如果要簡單說明,便好似買入了股票,派現金股息便等如週年紅利;當派送紅股,便等同復歸紅利,價值只能做參考,在某年月在當在市場放售時便按當時股價計以紅股數目得出總值,但通常也會和復歸紅利的一點點折讓。

所以若非保證部份會有鎖定功能,復歸紅利及或終期紅利派送的紅股便能把價值鎖定(我們理解為把股份轉為現金),再把現金積存滾存,因為已變成了現金,所以不會受投資市場影響而復歸紅利價值波動。

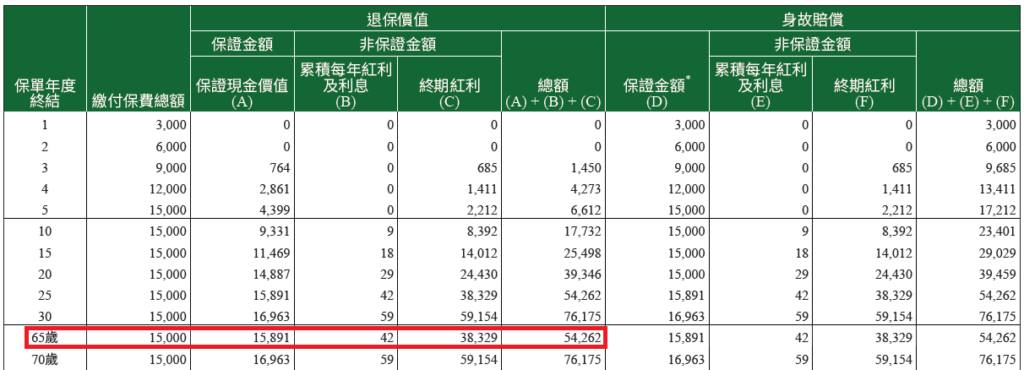

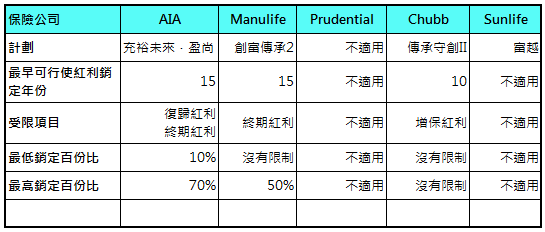

參考友邦,計劃設有紅利鎖定,但要等到保單第15年,保單持有人才能行使紅利鎖定功能(上限70%),把復歸紅利、終期紅利鎖定,轉換成現金。好處是減少價值波動及在保單內的現金值價賺取積存生息;壞處是當用了紅利鎖定功能,便有機會減少了該價值部份的再潛在升幅。

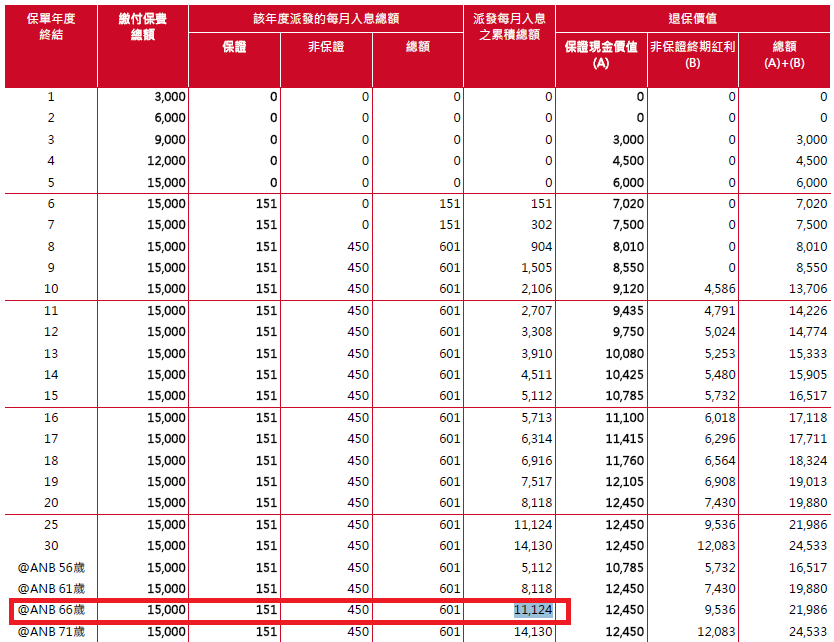

如紅色框顯示(65歲),行使紅利鎖定(上限70%),在不影響保證現金價值的情況下,可以在非保證金額部份(2,020+30,007) x0.7 = 22,418.9轉為現金提取。但如之前所提及,這部份的現金提取會有少許折扣,情況如同碎股要在市場放售,也要有一點點的折讓,轉換後便成現金,可以提取或存放現金戶口積存生息。

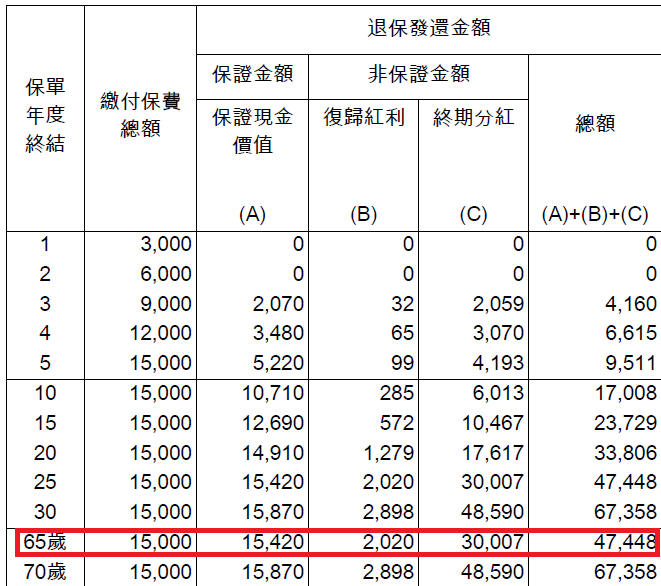

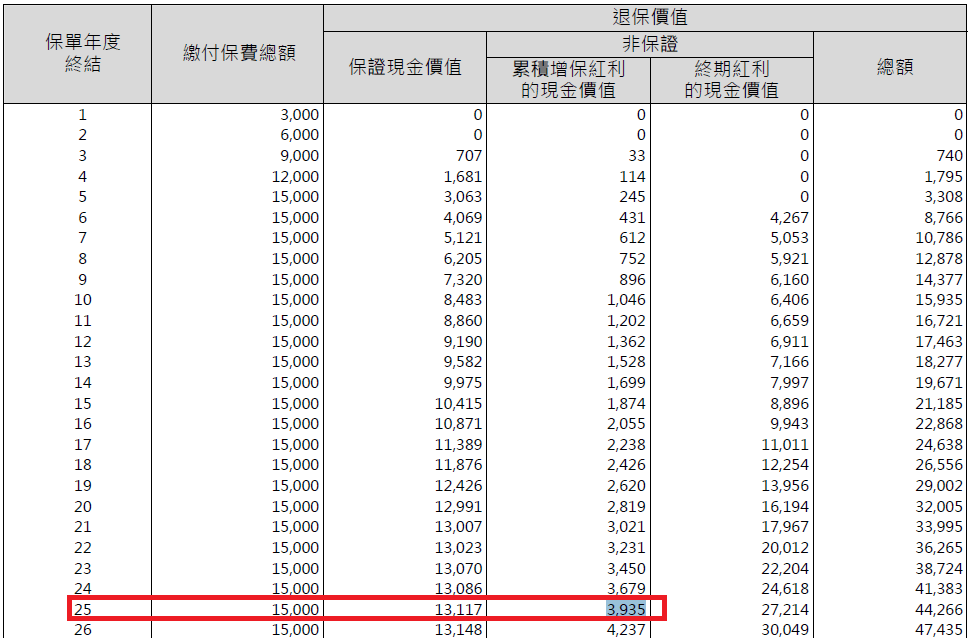

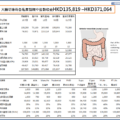

紅框顯示非保證紅利42, 終期紅利38.329,部份提取不影響現金價值下可以最多42+38,329 x0.5 =19,206.5,轉換成現金可以即時提取或積存生息。

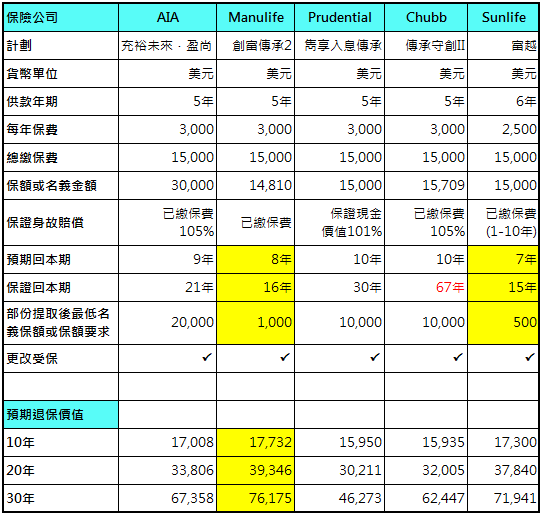

總結: 退保價值宏利最高,彈性提款友邦最好(在不影響保證現金價值下),永明投資增長潛力高。部份退保(partial surrender),這部份會影響未來保單保證現金價值及終期紅利,所以當可動用復歸紅利提取完畢後,還不夠便可以以partial surrender方法取最更多現金,或直接full surrender。若是部份退保,便要參考最開首的第一幅圖,在部份退後保單要維持最低的名義金額/保額,當要部份退保的金額大於名義金額,這份保單便需要完全退保(full surrender)。

筆者想在這裡再補充,歸原紅利/復歸紅利如同紅股,股價會影響最後該紅利價值,所以友邦、宏利、安達設有紅利銷定,可以把價值鎖定,但沒有銷定部份的,如永明,便會提高投資增長潛力。

但無論如何,我們用以上例字(40歲做參考),可以睇出越早開始儲蓄,滾存回報為未來使用選擇會更多,用回股神畢菲特一句:「時間是投資最好的朋友,最好是永遠。」所以傳承計劃是近年市場受歡迎的原因之一,因為可以一代再傳一代,不似以前的人一死,計劃便完結,不能再傳承下去。

如果要同時做好醫療保費對沖、養老及傳承,那計劃的年供款便要多點了。

以上內容讀者不應視為投保要約,在投保前,應資詢保險公司或顧問意見,及以內容只是保險撮要,筆者已盡力確以上內容正確但不保證,讀者應以保險公司資料為準。