參考友邦,計劃設有紅利鎖定,要等到保單第15年,保單持有人才能行使紅利鎖定功能(上限70%),把復歸紅利、終期紅利鎖定,轉換成現金。好處是減少價值波動及在保單內的現金值價賺取積存生息;壞處是當用了紅利鎖定功能,便有機會減少了該價值部份的再潛在升幅。

如紅色框顯示(15保單周年),行使紅利鎖定(上限70%),在不影響保證現金價值的情況下,可以在非保證金額部份(19,603+432,436) x0.7 = 316,427.3轉為現金提取。但如之前所提及,這部份的現金提取會有少許折扣,情況如同碎股要在市場放售,也要有一點點的折讓,轉換後便成現金,可以提取或存放現金戶口積存生息。

紅框顯示終期紅利459,472,部份提取不影響現金價值下可以最多459,472 x0.5= 229,736,轉換成現金可以即時提取或積存生息。

保誠最早可以於保單第10週年把紅利鎖定,但如前述方便比較,我們劃一以保單第15週年來做比對。

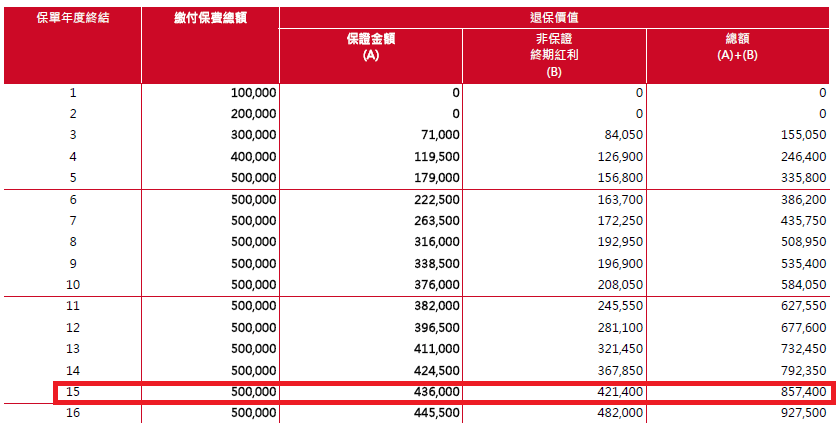

紅框顯示終期紅利421,400,部份提取不影響現金價值下可以最多421,400 x0.5= 210,700,轉換成現金可以即時提取或積存生息。

安盛最早可以於保單第10週年把紅利鎖定,但如前述方便比較,我們劃一以保單第15週年來做比對。

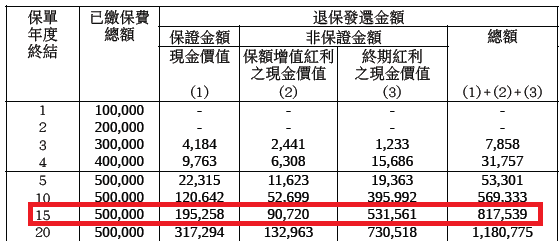

紅框顯示終增值紅利90,720,終期紅利531,561,部份提取不影響現金價值下可以最多(90,720+531,561) x0.5= 311,140.5,轉換成現金可以即時提取或積存生息。

總結: 退保價值宏利、保誠最高,彈性提款友邦最好(在不影響保證現金價值下),保誠、安盛紅利鎖定功能最早。部份退保(partial surrender),這部份會影響未來保單保證現金價值及終期紅利,所以當可動用紅利提取完畢後,還不夠便可以以partial surrender方法取最更多現金,或直接full surrender。若是部份退保,便要參考最開首的第一幅圖,在部份退後保單要維持最低的名義金額/保額,當要部份退保的金額大於名義金額,這份保單便需要完全退保(full surrender)。

筆者想在這裡再補充,非保證紅利如同紅股,股價會影響最後該紅利價值,所以友邦、宏利、保誠、安盛也設有紅利銷定,可以把價值鎖定,轉變成現金,提取或存放保險公司積存生息。

但無論如何,我們用以上例字(40歲做參考),可以睇出越早開始儲蓄,滾存回報為未來使用選擇會更多,用回股神畢菲特一句:「時間是投資最好的朋友,最好是永遠。」所以傳承計劃是近年市場受歡迎的原因之一,因為可以一代再傳一代,不似以前的人一死,計劃便完結,不能再傳承下去。另近年移民話題熱烈,所以這種計劃合適打算有意未來在外國讀書、發展之用。

我們以美元10萬每年供款,供款5年計算,如果讀者沒有這樣的預算額,但同時希望做好醫療保費對沖、養老及傳承,可向你的保險顧問查詢。

以上內容讀者不應視為投保要約,在投保前,應資詢保險公司或顧問意見,及以內容只是保險撮要,筆者已盡力確以上內容正確但不保證,讀者應以保險公司資料為準。