Great Info

Great Info

Great Value Great Time Great Fun

港醫療保險 港醫療收費

Menu

main

medical blog

online application

Travel Insurance

Home Insurance

Maid Insurance

Accident Insurance

Oversea Student Insurance

Working Holiday Insurance

About us

會員條款

服務條款

私隱政策

login/registration

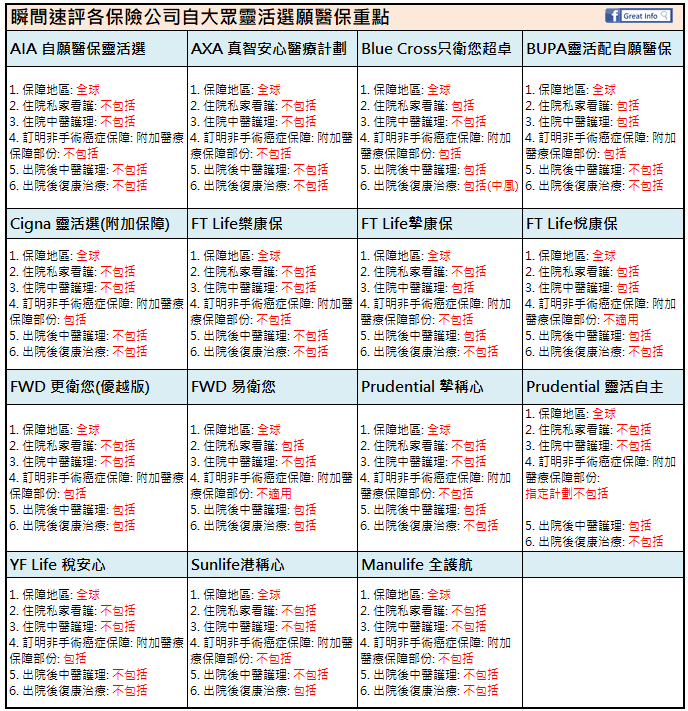

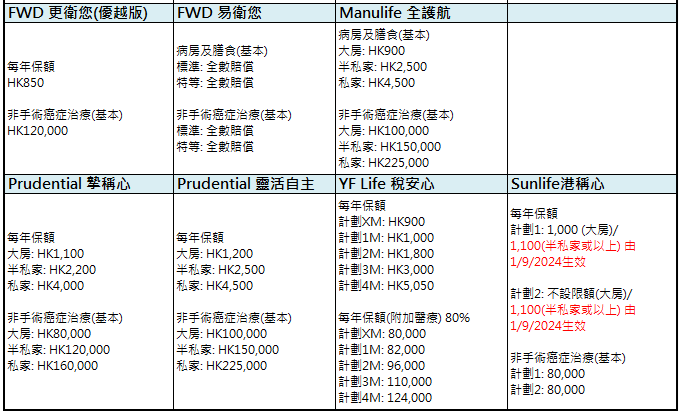

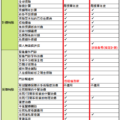

大眾自願醫保(靈活選)持續更新

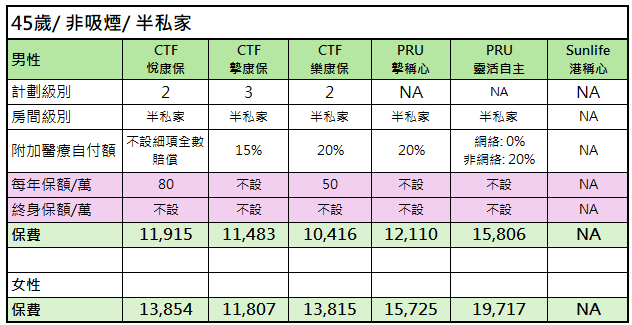

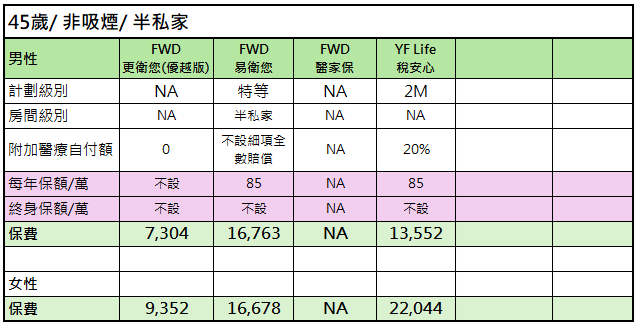

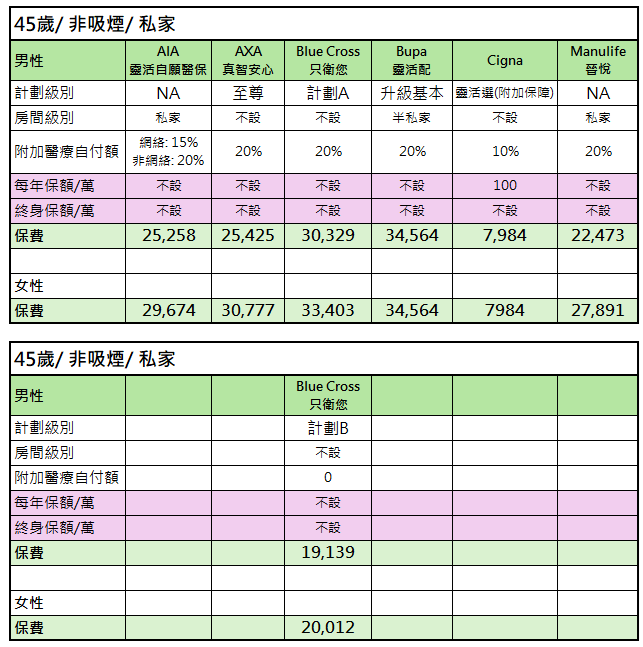

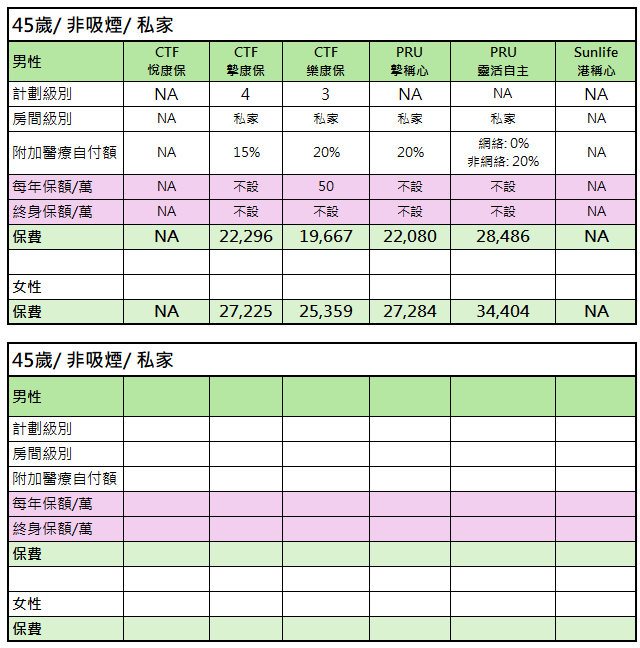

比較市面上大部份的大眾自願醫保(靈活選),包括保障範圍、保費級別、及有關要留意事項。

備註

Blue Cross只限基本保障房間級別不限

Blue Cross保費以歲數每5年調整一次

Cigna只限基本保障房間級別不限

FWD更衛您(優越版)只限基本保障房間級別不限

CTF摯康保70歲後保費不隨年齡加價

Bupa靈活選自願醫保80歲後保費不隨年齡加價

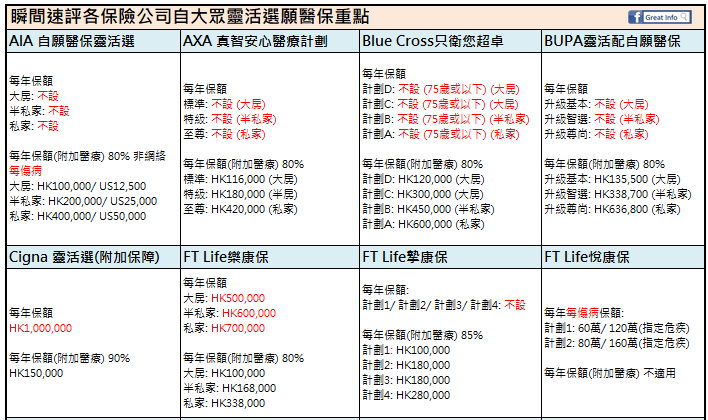

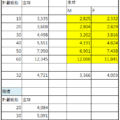

保費參考

AIA: 202407

AXA: 202407

Blue Cross: 202501

Bupa: 202504

Cigna: 202407

CTF: 202411

FWD: 202409

Manulife: 20224406

Prudential: 202410

Sunlife: 202409

YF Life: 202501

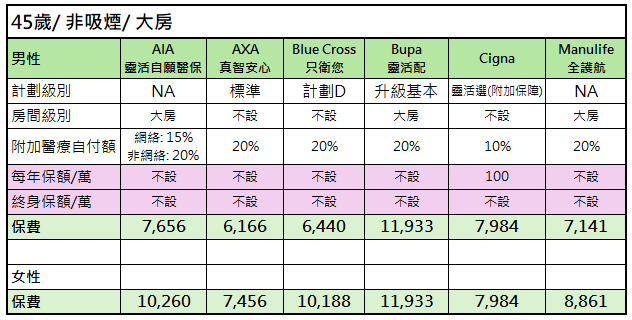

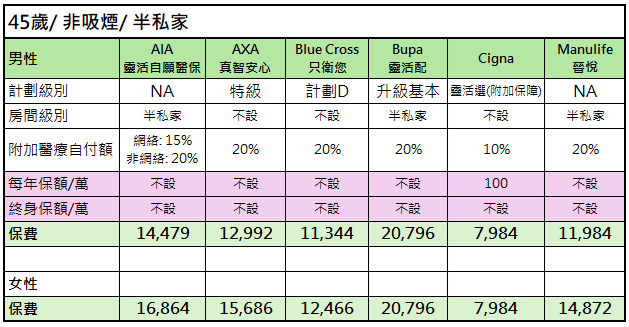

如何運用以上的三個圖表來選自己合心水的大眾自願醫保?

大部份讀者,包括筆者也會以保費行先,如Sunlife港稱心保費會是最平,但缺點是保障在附加醫療中,若不幸患上癌症要接受治療,醫療保險項目中的非手術癌症治療,當中包括標靶、化療、電療等,在基本保額爆滿後,餘額是不能夠在附加醫療保障中賠償,變相在癌症時,這份保險的作用不會太大。

附加醫療保障中的自付額,部份保險公司的自付額低至10%、15%,即客人自付越低,保障賠償越高。所以自付額對應保費來說,FWD更衛您(優越版)、Cigna靈活選(附加保障),也是可以考慮,而且他們已包埋附加醫療保份,在基本保額超支後的非手術癌症治療開支費用賠償。Blue Cross只衛您超卓有”0″自付額選項,但保費貴,所以筆者不作推介。AIA自願醫保靈活選要選用網絡才享15%自付額,但因為沒有基本保額超支後的非手術癌症治療開支費用賠償,所以筆者亦不作推介。相反,

保誠靈活選最新的產品revamp

(2024年10月1日),若選用網絡醫療,超支部份在指定保額內可享100%全數賠償,當中包括非手術癌症治療及訂明非成像檢測等。

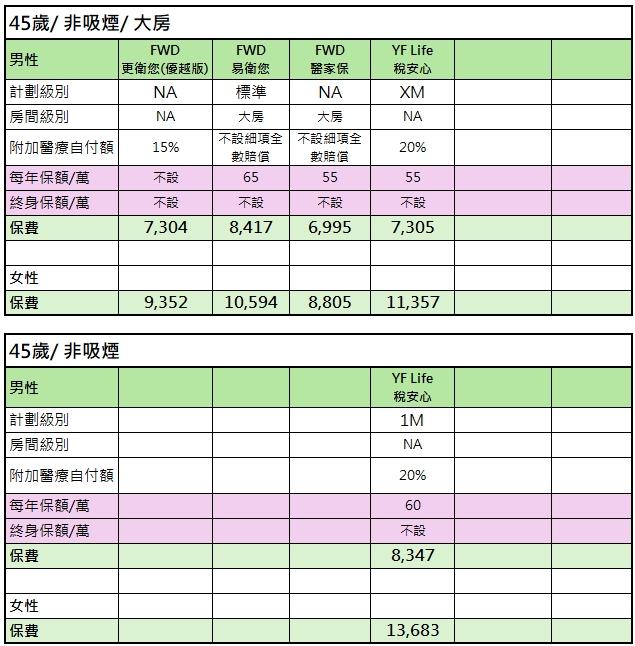

每保單年度每傷病保額計算,在大眾醫療保障中重要,因為大眾醫保保額有限,若附加醫療是以每保單年度每傷病計算,保障上若在該年度出現多於一種疾病,保額也以每宗傷病計算,賠償倍大化,再配合前述的,FWD更衛您(優越版)是好的選擇。

單看基本保障,非手術的癌症保障治療有限,不幸患上癌症,可能2個月的標靶藥費已把基本保額中的癌症治療部份耗盡,若餘額不能在保額中賠償,變相有醫療保險,可以說是等如沒有。

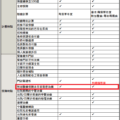

以下是單一保障項目比較,醫療保險就是要保障好,但全面定義人人不同,所以筆者把部份特色列出,對應保障項目,方便讀者參考。

如果想要報價,可按

連結

查詢。

如果

愛現金津貼

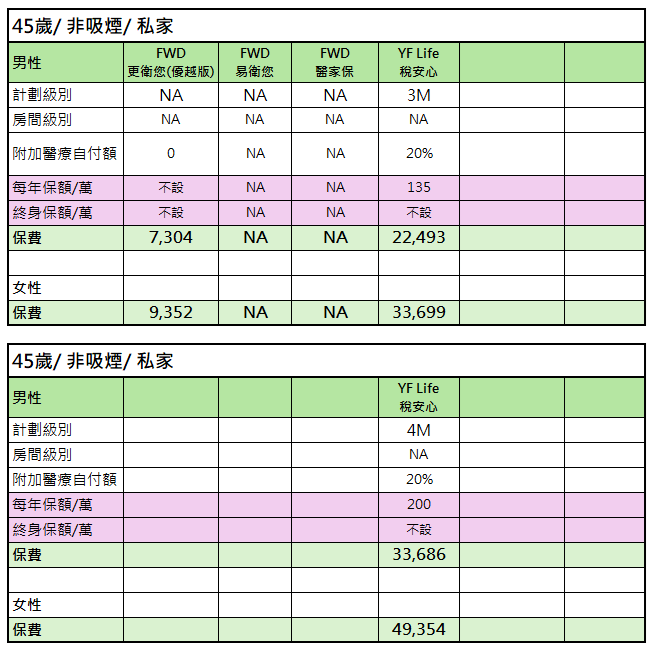

,即如日間手術會有現金的,可選AIA自願醫保靈活選、Blue Cross只衛您超卓、FWD更衛您(優越版)、FWD易衛您、SunLife港稱心、Manulife全護航、YF Life稅安心 (推廣期至2024年8月31日)

如果要

附加醫療可以保埋指定非手術癌症治療

,可選Blue Cross只衛您超卓、BUPA靈活配自願醫保、CIGNA靈活選(附加保障)、FWD更衛您(優越版)、YF Life稅安心、

保誠靈活自主(新加入)(只限於網絡中賠償,超支部份在保額內100%賠償)

如果要

附加醫療以每年每傷病

,可選AIA自願醫保靈活選、FWD更衛您(優越版)、FWD易衛您、Prudential摯稱心、Manulife全護航

如果要

每年不設保額

,可選AIA自願醫保靈活選、AXA真智安心、Blue Cross只衛您超卓、BUPA靈活配自願醫保、Prudential摯稱心

如果要在

基本保額超支後,基本部份餘額在扣除自付額後,全數在指數金額內賠償

,可選Blue Cross只衛您超卓、BUPA靈活配自願醫保、CIGNA靈活選(附加保障)、FWD更衛您(優越版)、YF Life稅安心、SunLife港稱心、

保誠靈活自主(新加入)(只限於網絡中賠償,超支部份在保額內100%賠償)

如果要自付額百份比少,可選Blue Cross只衛您超卓、CIGNA靈活選(附加保障)、FWD更衛您(優越版),另FWD易衛您不設自付額,基本保額爆後,指定危疾(包括非手術癌症治療、腎臟透析(包括在家中使用腎臟透析機的租借費用及器官或骨髓移植),額外保額下全數賠償;FT Life悅康保指定危疾包括癌症,雙倍保障賠償。

如果要不設細項保額,基本計劃內全數賠償,可選FWD 易衛您及FT Life悅康保。

*****************************

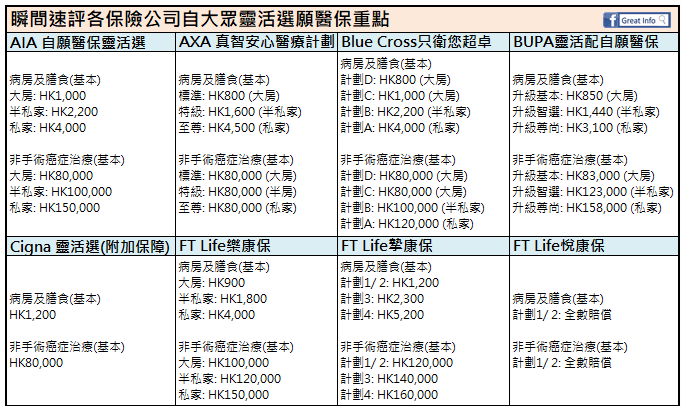

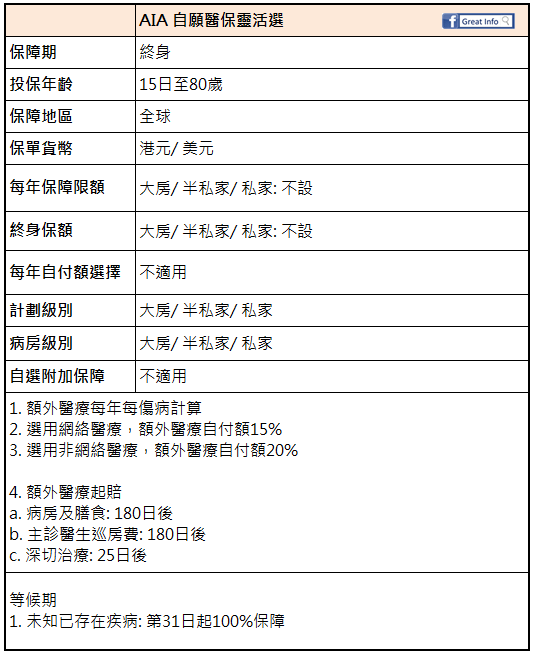

AIA自願醫保靈活選

1. 附加醫療保障是否包括訂明非手術癌症治的超支部份? 否

2. 附加醫療: 每年每傷病計算

3. 每年保額: 不設

4. 附加醫療超支如何計算:

I) 以下部份,只有超出日數(180日後)才獲賠償

a. 病房及膳食

b. 主診醫生巡房費

II) 以下部份,只有超出日數(25日後)才獲賠償

c. 深切治療

III) 以下部份,只有超出日數(90日後)才獲賠償

d. 住院陪床惠益

計劃特點

只要保單在連續3個保單年度或以上沒有作出賠償,在下一個保單週年日您將可

獲得保費折扣,最高可獲上一個保單年度已繳保費之25%

醫療網絡優惠,包括較高的賠償限額、較低的額外醫療保障共同保險百分比、醫療費用預先批核(包括本地及海外)、日間手術出院免找數

患上嚴重疾病,提供個人療程管理服務及復康護理

**********************************

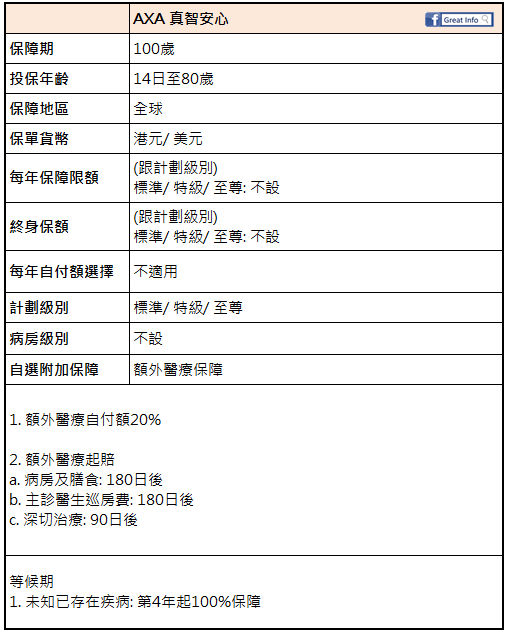

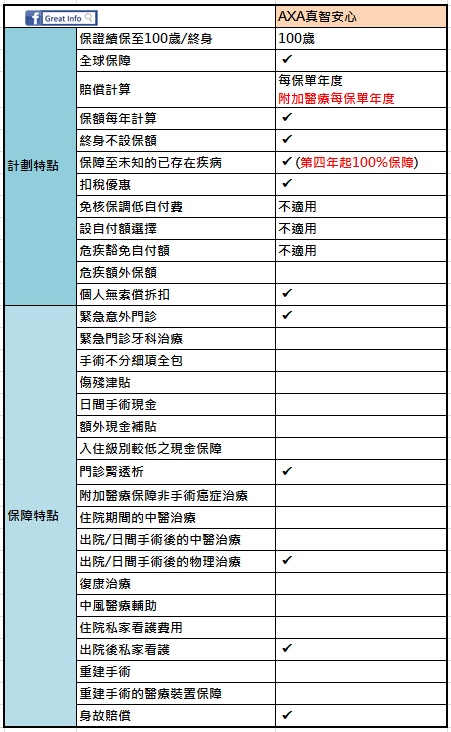

AXA真智安心

1. 附加醫療保障是否包括訂明非手術癌症治的超支部份? 否

2. 附加醫療: 每年計算

3. 每年保額: 不設

4. 附加醫療超支如何計算:

I) 以下部份,只有超出日數(180日後)才獲賠償

a. 病房及膳食

b. 主診醫生巡房費

II) 以下部份,只有超出日數(90日後)才獲賠償

c. 深切治療

計劃特點

設無索償折扣,最高15%

**********************************

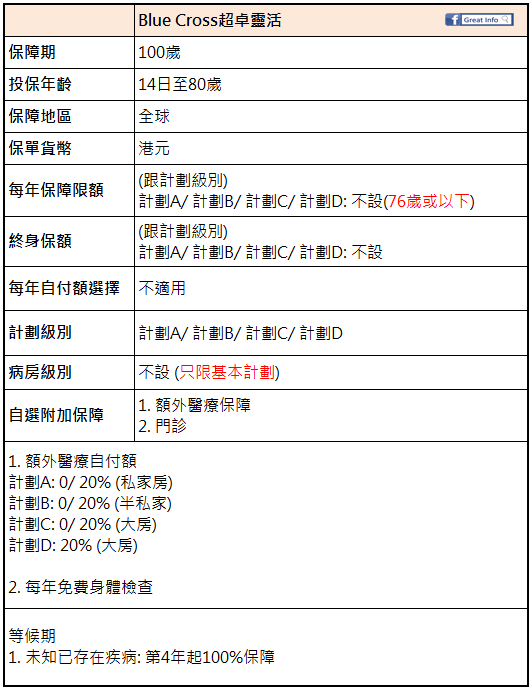

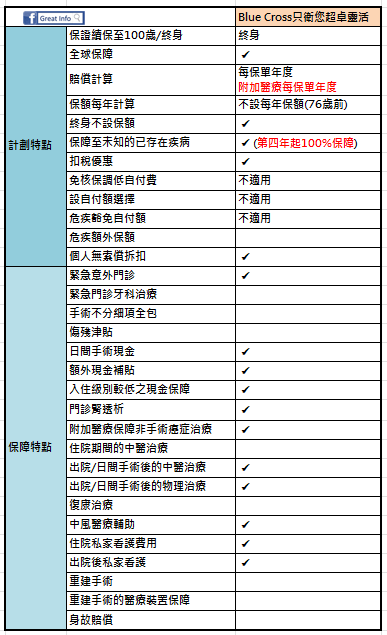

Blue Cross只衛您超卓靈活

1. 附加醫療保障是否包括訂明非手術癌症治的超支部份? 是

2. 附加醫療: 每年計算

3. 每年保額: 不設(75歲或以下)

4. 附加醫療超支如何計算: 基本保額超支部份,扣除自付額後全數在指定保額內賠償。

另計劃提供中風復康治療保障及出院後或日間手術後中醫門診理。

計劃特點

設無索償個人折扣,最高15%;另設家庭折扣,最高10%

免費周年健康檢查

出院免找數

護理專線

**********************************

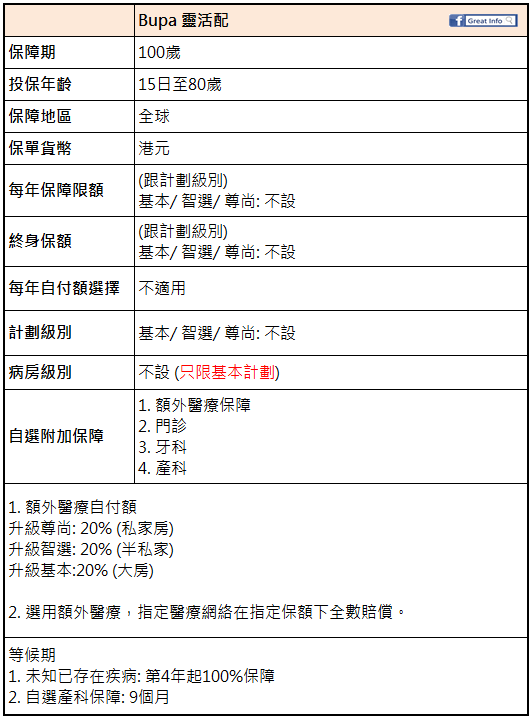

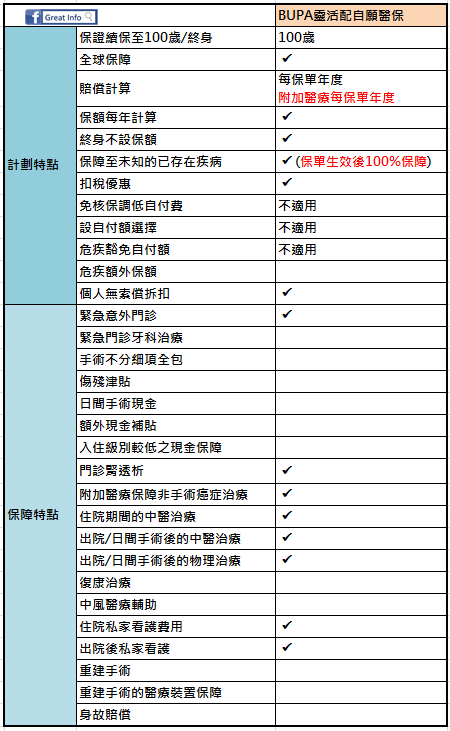

BUPA靈活配自願醫保

1. 附加醫療保障是否包括訂明非手術癌症治的超支部份? 是

2. 附加醫療: 每年計算

3. 每年保額: 不設

4. 附加醫療超支如何計算: 基本保額超支部份,扣除自付額後全數在指定保額內賠償。

計劃特點

提供個人無索償折扣最高15%,另設父或母投保,子女同時投保提供優惠

指定醫療網絡提供出院免找數

24/7健康專線

提供第二醫生意見

慢性疾病管理計劃

一站式專科治療計劃

癌症支援服務

**********************************

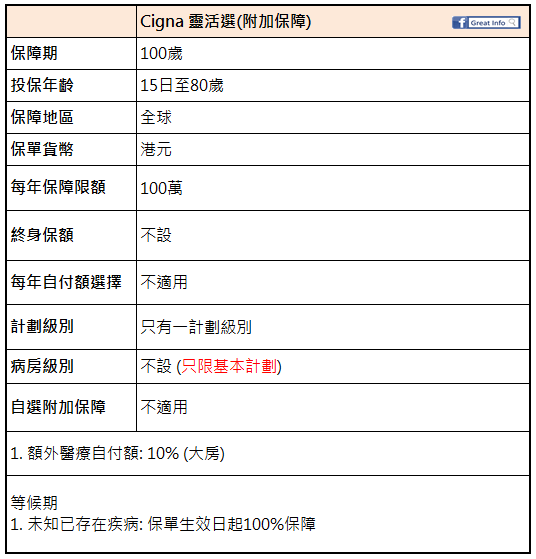

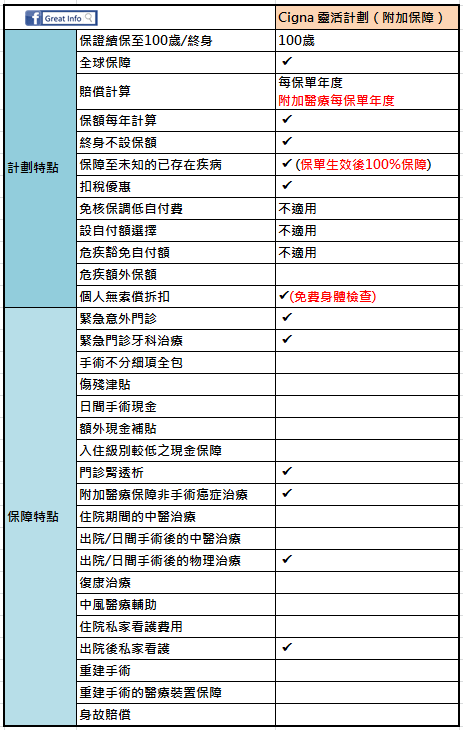

CIGNA靈活選(附加保障)

1. 附加醫療保障是否包括訂明非手術癌症治的超支部份? 是

2. 附加醫療: 每年計算

3. 每年保額: 設有

4. 附加醫療超支如何計算: 基本保額超支部份,扣除自付額後全數在指定保額內賠償。

計劃特點

折扣優惠使用視像診療及藥物處方

出院免找數

醫療服務經理

無索償免費體檢服務

**********************************

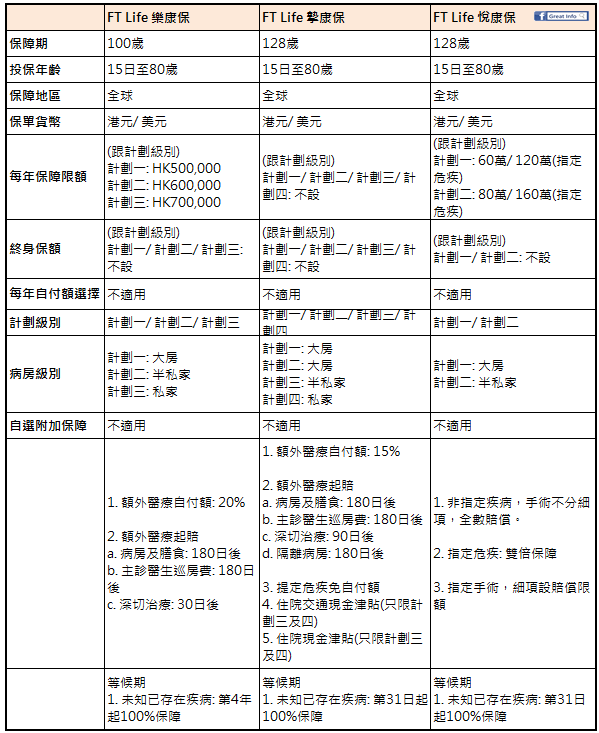

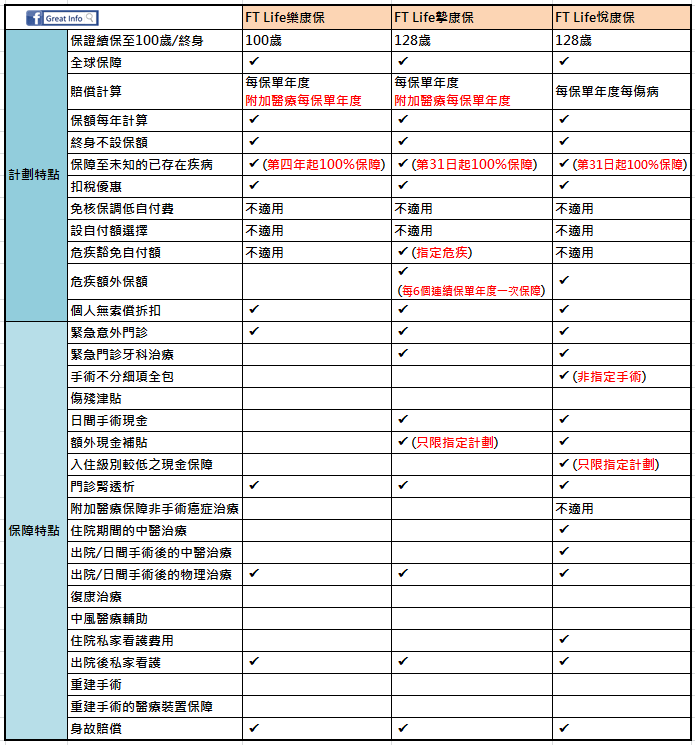

CTF Life樂康保

1. 附加醫療保障是否包括訂明非手術癌症治的超支部份? 否

2. 附加醫療: 每年計算

3. 每年保額: 設有

4. 附加醫療超支如何計算:

I) 以下部份,只有超出日數(181日後)才獲賠償

a. 病房及膳食

b. 主診醫生巡房費

II) 以下部份,只有超出日數(31日後)才獲賠償

c. 深切治療

d. 陪伴附加床位費

計劃特點

1. e-步通健康服務,包括出院免找數、癌症醫療諮詢、醫療轉介

*********************

CTF Life摯康保

1. 附加醫療保障是否包括訂明非手術癌症治的超支部份? 否

2. 附加醫療: 每年計算

3. 每年保額: 設有

4. 附加醫療超支如何計算:

I) 以下部份,只有超出日數(180日後)才獲賠償

a. 病房及膳食

b. 主診醫生巡房費

II) 以下部份,只有超出日數(90日後)才獲賠償

c. 深切治療

另外推出保單持有人士,於70歲後保費不隨年齡加價,續保至128歲。同時癌症獲享額外賠償,每6個連續保單年度一次,高達16萬。

在附加醫療保障, 嚴重都市疾病(包括心臟病 / 中風 / 需要手術治療的糖尿病併發症 / 需要主要器官或骨髓移植的醫療狀況)之超額賠償率可達100%

和提供住院或日間手術後的中醫門診治療

計劃特點

最高個人無索償折扣16%

e-步通健康服務,包括出院免找數、癌症醫療諮詢、醫療轉介

就確診心臟病、中風、需要主要器官或骨髓移植的醫療狀況或需要手術治療的糖尿病併發症賠償率提升至100%。

在受保人因失業或轉職而失去收入或醫療福利期間,超額醫療保障的賠償率將由85%提升至100%;如受保人不幸永久完全傷殘,亦可在傷殘期間享有此保障提升。

********************

CTF Life悅康保

1. 附加醫療保障是否包括訂明非手術癌症治的超支部份? 不適用

2. 附加醫療: 每年計算

3. 每年保額: 設有

4. 附加醫療超支如何計算: 不適用

保障每保單年度每傷病計算、指定危疾提升1倍保額、非指定手術,賠償不分細項全數在保額內賠償。

和提供住院或日間手術後的中醫門診治療

計劃特點

適合旅居人士

為常見嚴重疾病(主要癌症、嚴重心臟病、中風、呼吸系統疾病

及任何宣佈為國際關注的突發公共衛生事件的

疾病( 如2019冠狀病毒病))提供雙倍保障

提供個人無索償折扣16%,一家投保最高可享20%總折扣率

e-步通健康服務,包括出院免找數、癌症醫療諮詢、醫療轉介

**********************************

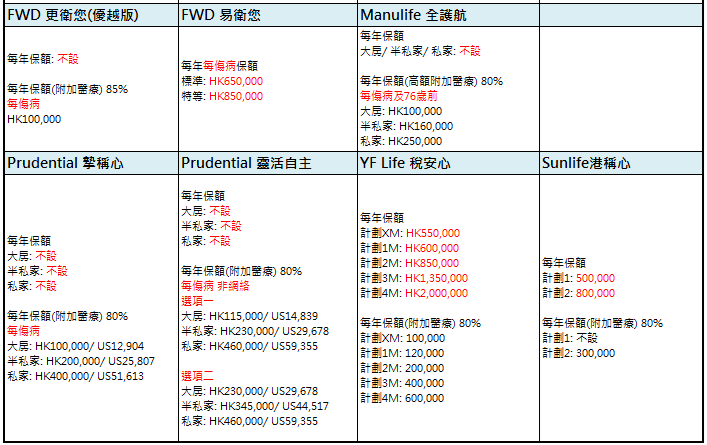

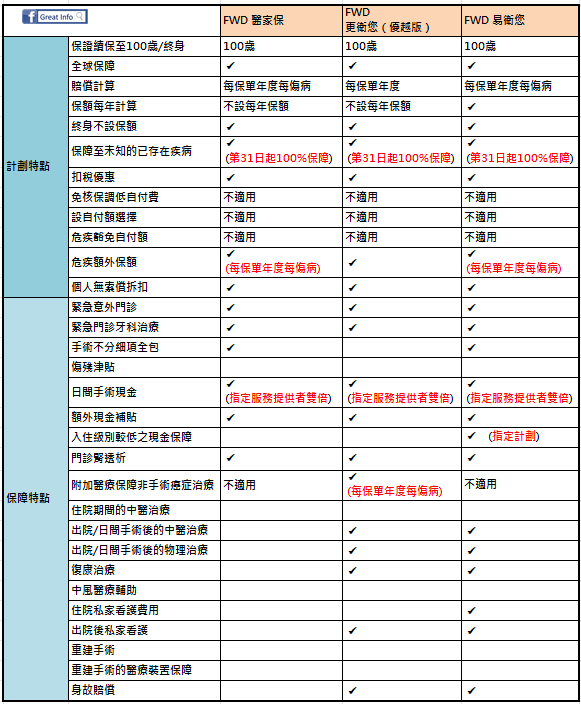

FWD更衛您(優越版)

1. 附加醫療保障是否包括訂明非手術癌症治療的超支部份? 是

2. 附加醫療: 每年每傷病計算

3. 每年保額: 不設

4. 附加醫療超支如何計算: 基本保額超支部份,扣除自付額後全數在指定保額內賠償。

指定危疾包括非手術癌症治療及洗腎,額外提供高達港幣50,000元保障。

計劃特點

高達30%個無索償折扣

第三方專業健康支援服務

指定年齡升級至指定醫療保險計劃選項

保單生效連續兩年,將為新生嬰兒提供為期一年的指定醫療計劃,而不用繳交額外費用

************************

FWD易衛您

1. 附加醫療保障是否包括訂明非手術癌症治療的超支部份? 不適用

2. 附加醫療: 不適用

3. 每年保額: 不設

4. 指定危疾(包括非手術癌症治療、腎臟透析(包括在家中使用腎臟透析機的租借費用及器官或骨髓移植),額外保額下全數賠償(每年每傷病計算)

計劃另提供復康治療保障、出院後或日間手術後的中醫治療保障、同時計劃連續5個保單年度,便可獲一次樂賞健康保障,最高上限港幣2,000,以實報實銷形式賠償保健活動,包括旅遊、運動/健康課程或健康檢查的開支

計劃特點

高達30%個無索償折扣

第三方專業健康支援服務

指定年齡升級至指定醫療保險計劃選項

保單生效連續兩年,將為新生嬰兒提供為期一年的指定醫療計劃,而不用繳交額外費用

**************************

FWD醫家保

1. 附加醫療保障是否包括訂明非手術癌症治療的超支部份? 不適用

2. 附加醫療: 不適用

3. 每年保額: 不設

計劃特點

本計劃為妊娠併發症提供全數保障,以及就妊娠併發症而於香港入住深切治療部及身故提供經濟援助。

本計劃除了提供高達15%的個人無索償保費折扣外,若與家人投保並共同保持健康,您更可享高達15%的額外無索償保費折扣。您及您的家人可節省達30%。

連續5個保單年度為您提供一次樂賞健康保障,賠償保健活動,包括旅遊、運動/健康課程或健康檢查的開支,上限為1,000港元

第三方專業健康支援

子女之家添守護選項

(自選保障),包括

a.

子女守護保障

|保單連續生效2個保單年度後,可以無須核保投保醫療保險,終身保額港幣80萬;

b. 兒童發展保障

|保單連續生效5年,可獲上限賠償1,000港元;

c. 於受保子女的指定年齡投保指定醫療保障計劃之選項

|保單連續生效2年,子女年屆指定年齡,可行使為每名受保子女投保指定醫療保障計劃而不無須核保。

**********************************

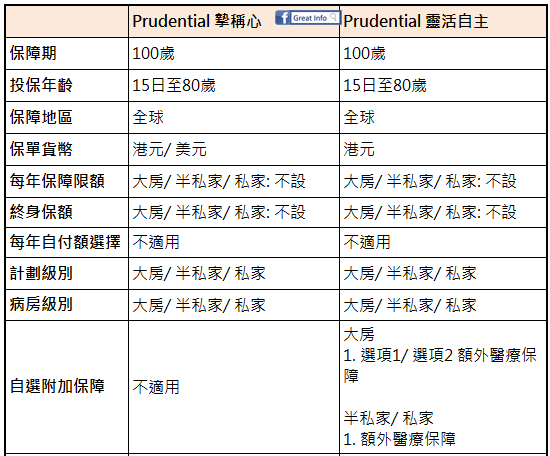

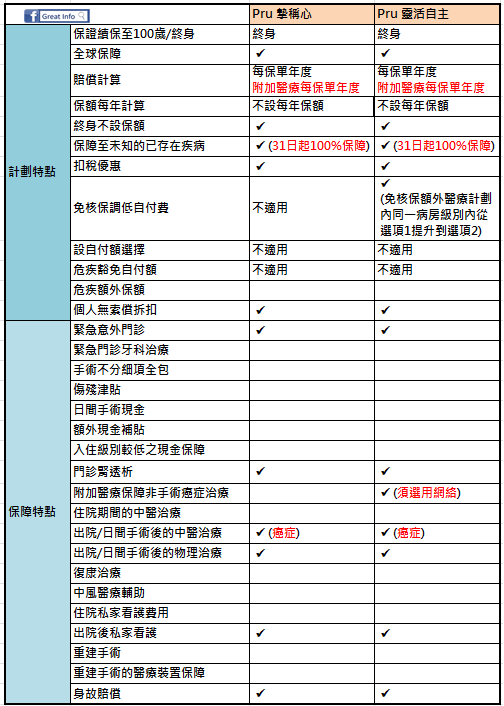

Prudential摯稱心

1. 附加醫療保障是否包括訂明非手術癌症治的超支部份? 否

2. 附加醫療: 每年每傷病計算

3. 每年保額: 不設

4. 附加醫療超支如何計算:

I) 以下部份,只有超出日數(180日後)才獲賠償

a. 病房及膳食

b. 主診醫生巡房費

II) 以下部份,只有超出日數(90日後)才獲賠償

c. 深切治療

III) 以下部份,只有超出日數(180日後)才獲賠償

d. 住院陪床惠益

另提供保障癌症而接受的傳統中醫治療

計劃特點

住院、日間手術及診斷成像檢測醫療費用直付服務

綠色醫療通道 —優先預約中國內地的指定醫院就診及/或住院

安心醫 —國際專家提供的個人化醫療諮詢服務,助您重拾健康

「智安排」預設保單服務 —您可預先設定指示,讓指定家人於您不幸精神上失去行為能力時,代您申請及領取理賠

*****************

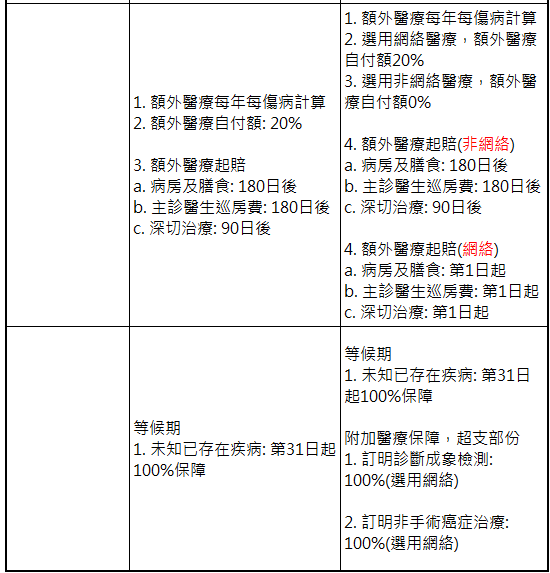

Prudential靈活自主(

產品revamp 1/10/2024

)

1. 附加醫療保障是否包括訂明非手術癌症治的超支部份? 若選用網絡醫療,超支部份在指定保額內100%賠償。

2. 附加醫療: 每年每傷病計算

3. 每年保額: 不設

4. 附加醫療超支如何計算:

若選用非網絡

I) 以下部份,只有超出日數(180日後)才獲賠償

a. 病房及膳食

b. 主診醫生巡房費

II) 以下部份,只有超出日數(90日後)才獲賠償

c. 深切治療

若選用網絡

I) 以下部份,超出日數(第一日起)獲指

定保額內全數100%賠償

a. 病房及膳食

b. 主診醫生巡房費

II) 以下部份,超出日數(第一日起)獲指

定保額內全數100%賠償

c. 深切治療

III) 以下部份,超出日數(第一日起)獲指

定保額內全數100%賠償

d. 住院陪床惠益

另提供保障癌症而接受的傳統中醫治療、及指定歲數(包括45, 50, 55或60)免核保於額外醫療計劃內同一病房級別內從選項1提升到選項2

計處特點

15%無索償折扣鼓勵健康生活

住院、日間手術及診斷成像檢測醫療費用直付服務

綠色醫療通道 —優先預約中國內地的指定醫院就診及/或住院

安心醫 —國際專家提供的個人化醫療諮詢服務,助您重拾健康

「智安排」預設保單服務 —您可預先設定指示,讓指定家人於您不幸精神上失去行為能力時,代您申請及領取理賠

**********************************

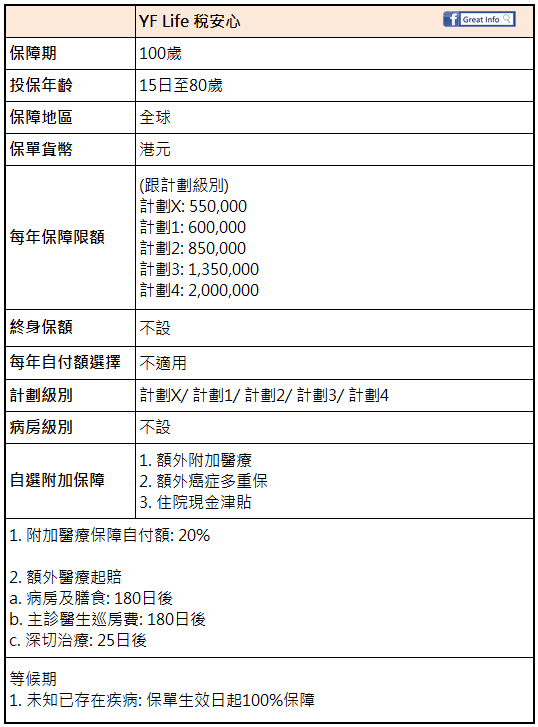

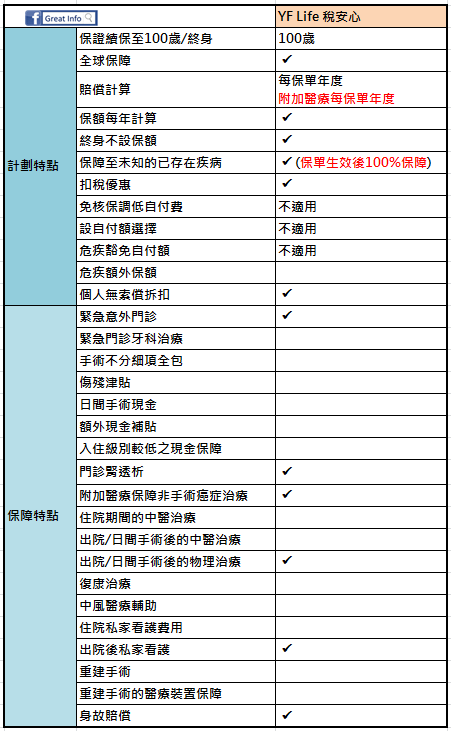

YF Life稅安心

1. 附加醫療保障是否包括訂明非手術癌症治的超支部份? 包括

2. 附加醫療: 每年計算

3. 每年保額: 設有

4. 附加醫療超支如何計算:

I) 以下部份,只有超出日數(180日後)才獲賠償

a. 病房及膳食

b. 主診醫生巡房費

II) 以下部份,只有超出日數(25日後)才獲賠償

c. 深切治療

計劃特點

最高個人無索償折扣15%

預先批核

**********************************

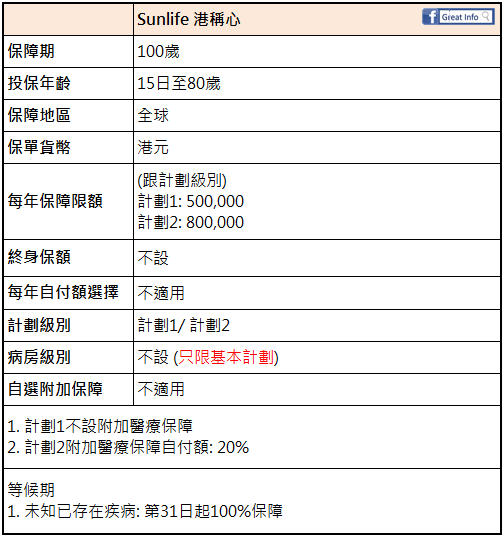

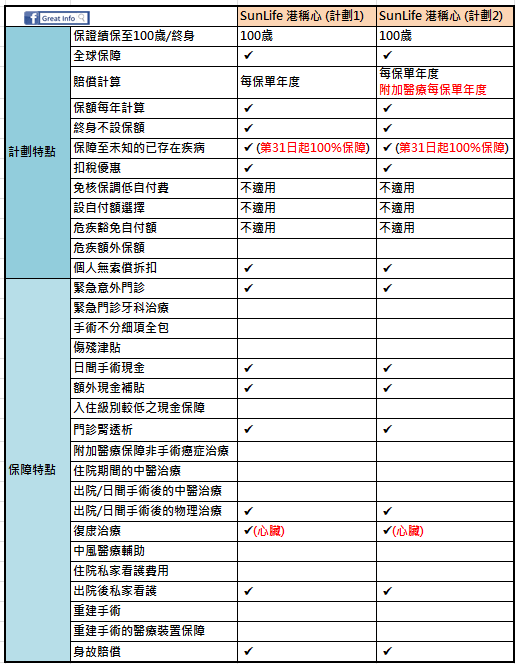

SunLife港稱心

1. 附加醫療保障是否包括訂明非手術癌症治的超支部份? 否

2. 附加醫療: 每年計算

3. 每年保額: 設有

4. 附加醫療超支如何計算: 基本保額超支部份,扣除自付額後全數在指定保額內賠償。

另提供指定危疾(心臟病)的復康護理保障,高達港幣10,000

計劃特點

高達15%個人無索償折扣

心臟復康診療保障

**********************************

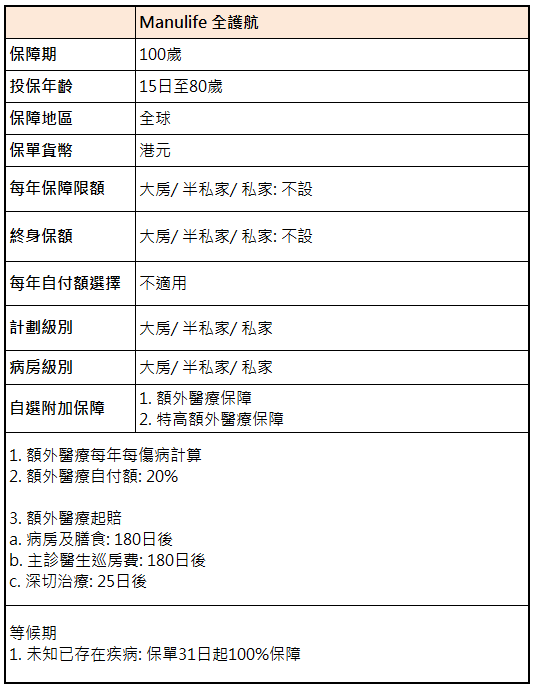

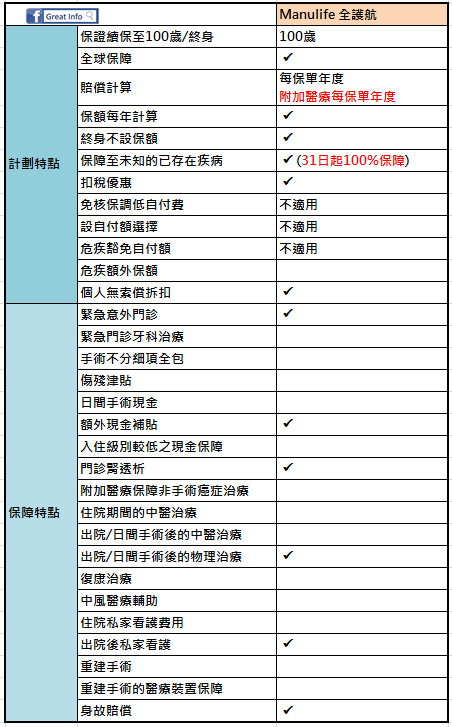

Manulife全護航

1. 附加醫療保障是否包括訂明非手術癌症治的超支部份? 否

2. 附加醫療: 每年每傷病計算

3. 每年保額: 設有

4. 附加醫療超支如何計算:

I) 以下部份,只有超出日數(180日後)才獲賠償

a. 病房及膳食

b. 主診醫生巡房費

II) 以下部份,只有超出日數(25日後)才獲賠償

c. 深切治療

計劃特點

預先醫療評估,便有機會就合資格超出費用獲得高達100%的賠償,即豁免20%附加醫療的共同保險。

個人無索償折扣優惠高達16%

日間手術免找數

總結

大眾自願醫保靈活選,分基本及附加醫療部份,大部份基本計劃設有保額細項、賠償日數;當基本保額賠償爆滿後,保險公司對附加賠償部份也有不同設定,如AIA、AXA、Pru(

選用非網絡

)、Manulife、YF Life,部份基本部份的保障項目也需要在指定日數後(如病房及膳食、主診醫生巡房費),要在180日後,扣除自付額,餘額才可以開始在附加醫療部份獲得賠償,若住院日數少於180日,但餘額部份便得不到賠償。

選大眾自願醫保,筆者會建議先考慮計劃部份的附加醫療是否可以包括非手術癌症治療、其次是附加醫療是每年計或是每年每傷病計、再考慮自付額、最後一併考慮保費,需要報價比較,可以按選

連結

查詢。

最新文章

自願醫保-靈活選(大房)比較

自願醫保靈活選賠償率比較-大房或類同(常見手術)

【自願醫保】如何有預算供下去,讓自己年紀大保單仍跟隨?

危疾多重保比較2021

危疾多重保|患有良性病變,亦可接受投保

相關文章

高端自願醫保比較(持續更新)

團體醫療保險比較:AXA vs Sunlife

團體醫療保險比較:BOC vs China Tai Ping

團體醫療保險比較:Bolt Tech vs Blue Cross

團體醫療保險比較AIA vs Manulife

高端醫療保險比較(不斷更新)

中端自願醫保比較2023(定期更新)

團體醫療保險比較2023

【大眾自願醫保比較】安達 靈活計劃(附加保障)vs 富衛 更衛您(優越版)

【大眾自願醫保比較】安達 自願醫保(靈活)計劃vs 富衛 更衛您(優越版)

大眾自願醫保(靈活選)比較 2024

Related posts:

自願醫保-靈活選(大房)比較

【中端自願醫保比較】富衛 倍衛您 vs信諾 靈活選(優越)

【地表保費最強vs 手術賠償最強】大眾自願醫保信諾靈活選(附加保障)vs 永明港稱心 /2023

【大眾自願醫保比較】安達 靈活計劃(附加保障)vs 富衛 更衛您(優越版)

Scroll to top