Great Info

Great Info

Great Value Great Time Great Fun

港醫療保險 港醫療收費

Menu

main

medical blog

online application

Travel Insurance

Home Insurance

Maid Insurance

Accident Insurance

Oversea Student Insurance

Working Holiday Insurance

About us

會員條款

服務條款

私隱政策

login/registration

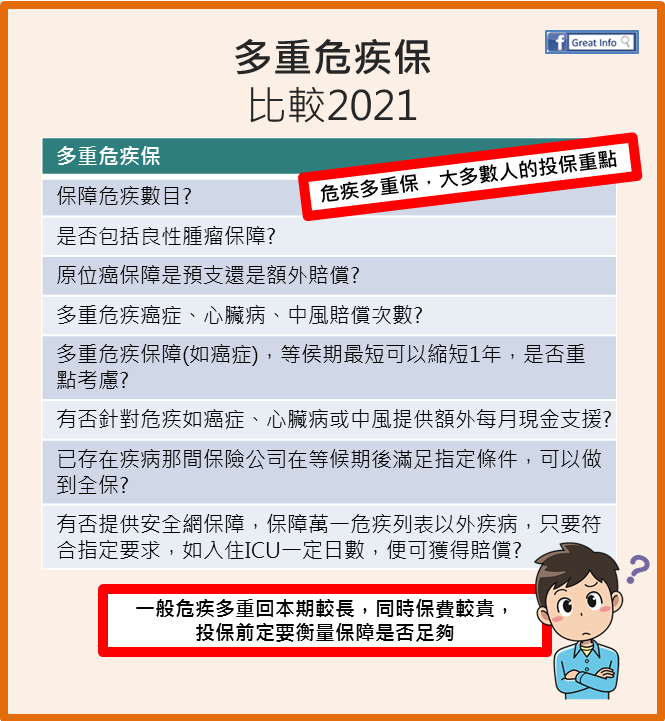

危疾多重保比較2021

比較市場普及危疾多重保產品,看看那款性價比最高。為方便讀者查看,我地會把保險產品資料格式化,目標希望令被雜的危疾多重產品用簡單圖表比較說明。

註: 美元兌換港元: 1:8

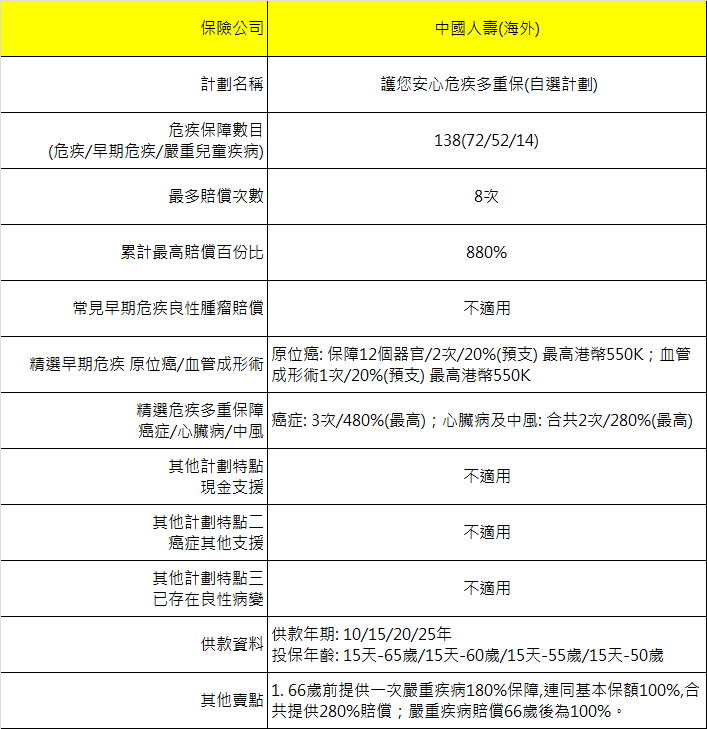

中國人壽(海外) 護您安心危疾多重保(自選計劃)

點評: 計劃提供8次危疾保障,唯不包括良性腫瘤賠償,原位癌保障只限保障12個器官,及是預支。多重危疾保障癌症最高賠償3次,另心臟病及中風合共賠償2次。特點是66歲前提供一次嚴重疾病180%保障,連同基本保額100%,合共提供280%賠償;嚴重疾病賠償66歲後為100%。

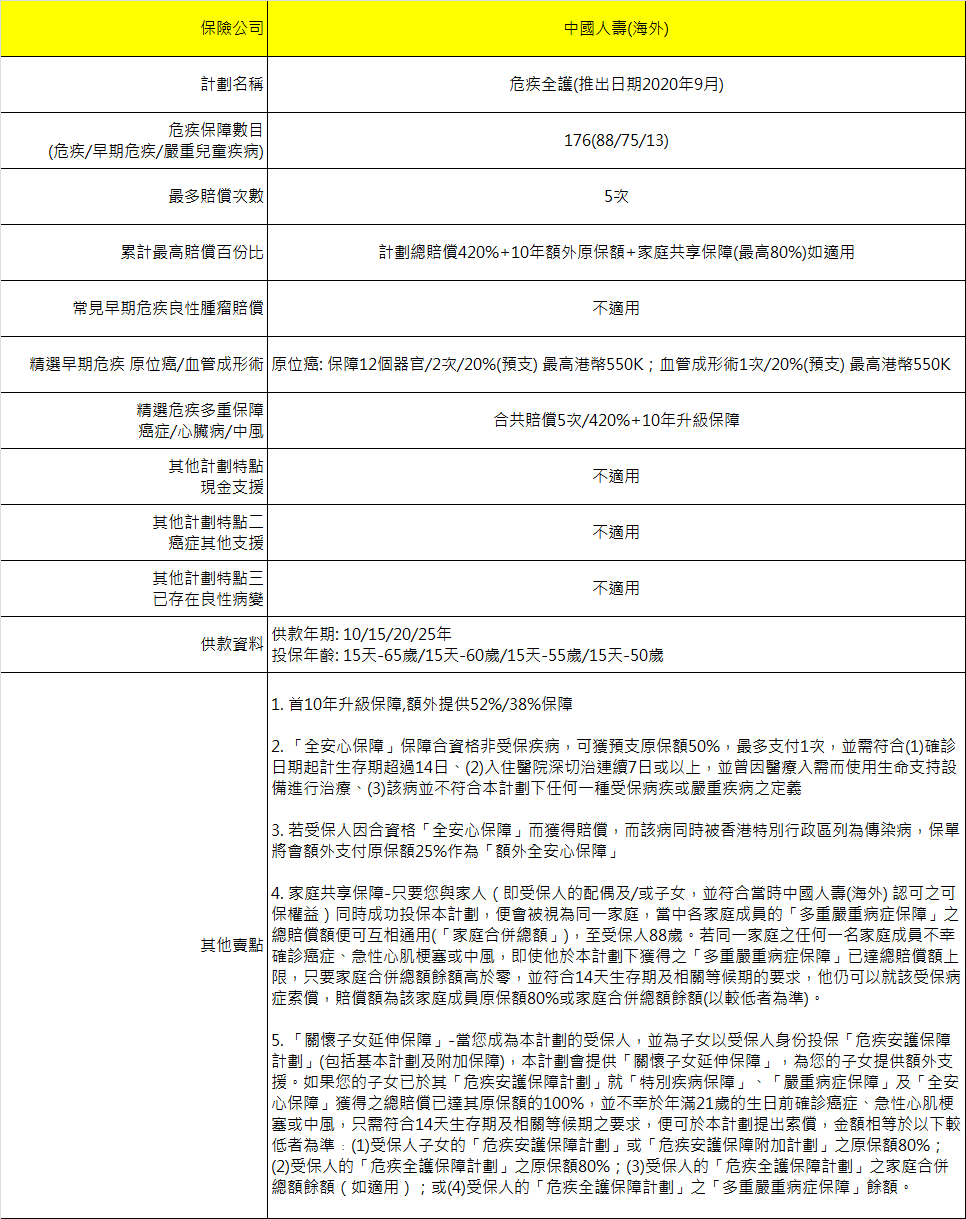

中國人壽(海外)危疾全護(推出日期2020年9月)

點評: 危疾賠償5次,唯不包括良性腫瘤賠償。另原位癌賠償只限12個器官及是預支。癌症/心臟病/中風沒有限制每項最高賠償,合共總賠償5次。提供安全網保障,若危疾不在指定保障範圍,只要符合14日生存期,連續留院ICU 7日或以上,便可獲預支保額50%賠償。

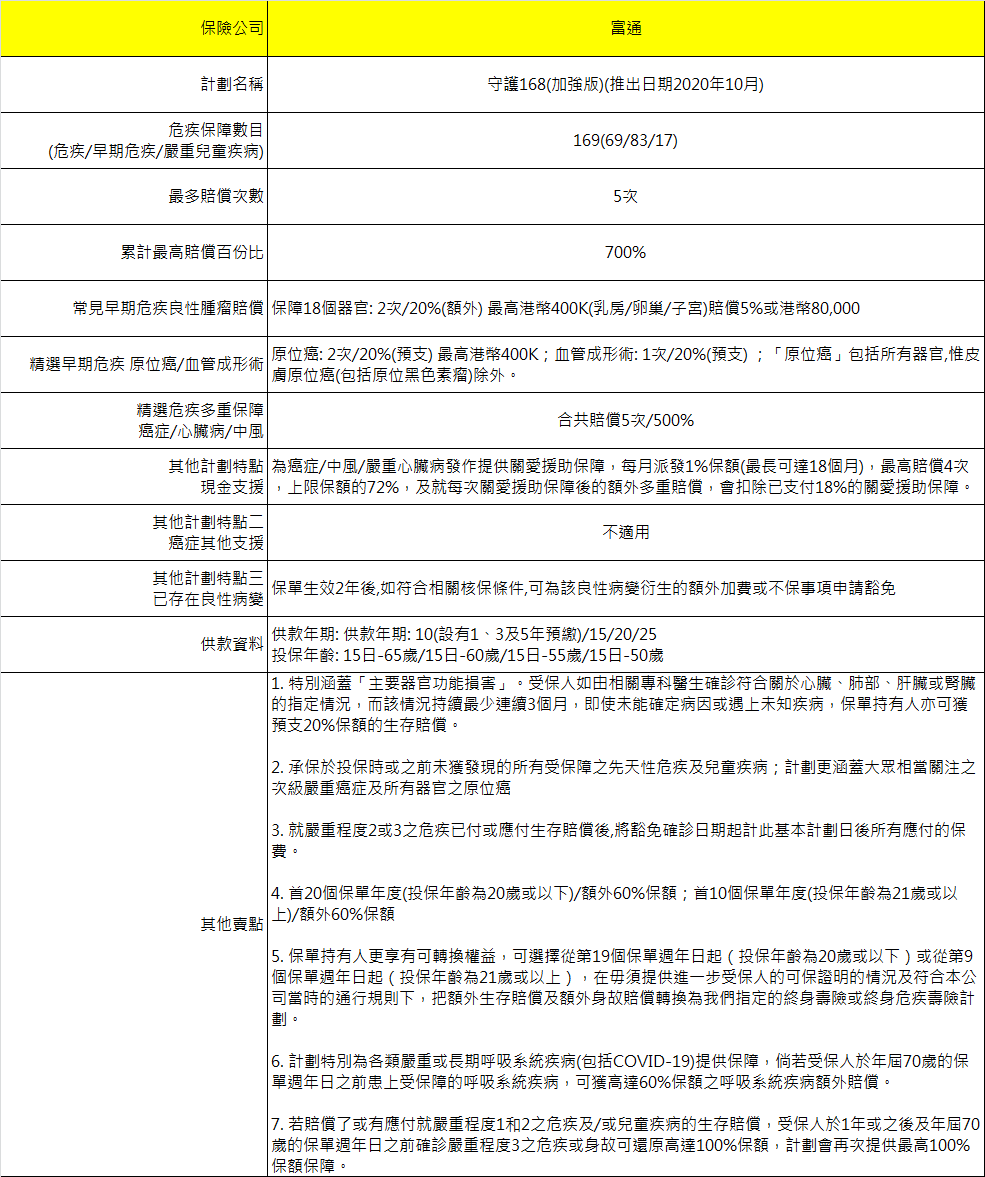

富通 守護168(加強版)(推出日期2020年10月)

點評: 危疾賠償5次,同時能提供良性腫瘤賠償。另原位癌賠償保障18個器官,同時是額外賠償,不是預支。原位癌包括所有器官,只是不保皮膚癌,保障較全面。癌症/心臟病/中風沒有限制每項最高賠償,合共總賠償5次。計劃同時提供現金支援保障,為癌症/心臟病/中風提供長達18個月,每月1%保額現金支援。另若保單生效2年後,如符合相關核保條件,良性病變所產生的不保事項或加費可申請豁免。計劃沒有安全網保障,但能就主要器官包括心、肺、肝或腎功能損害指定情況下,持續3個月,未能確定病因或預上未知疾病,亦可獲20%保額的生存賠償。一般危疾豁免保費要等賠償累計或達致100%才可獲轄免,但富通只要賠償嚴重程度2級危疾後,便可獲保費轄免。

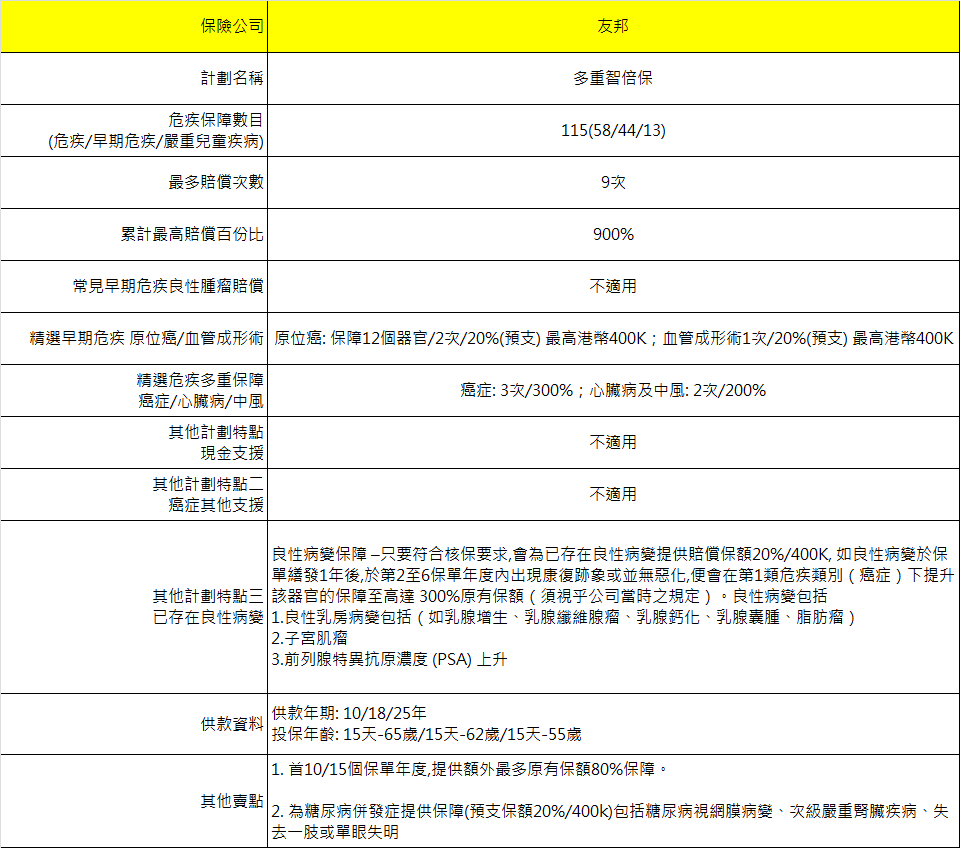

友邦 多重智倍保

點評: 危疾保障次數9次,唯不包括良性腫瘤賠償;另原位癌保障12器官,賠償屬預支。多重危疾保障癌症3次,心臟病及中風2次;良性病變保障下符合等候期要求,便可以提供全面保障,包括乳房疾病、子宮肌瘤、及前列腺特異抗原濃度上升;

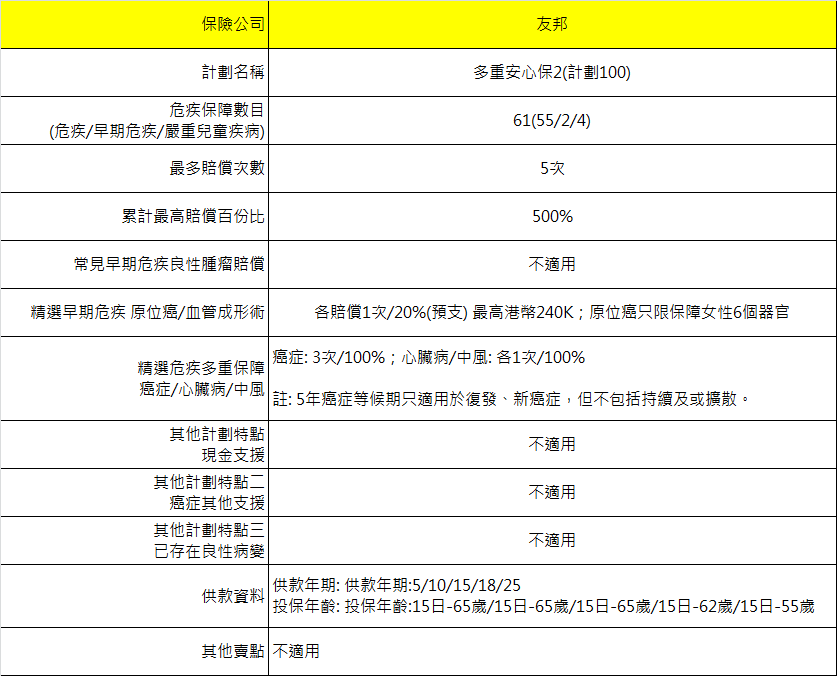

友邦 多重安心保2(計劃100)

點評: 計劃危疾保障數目較少,賠償危疾次數5次,但不包括良性腫瘤賠償;另原位癌只限保障女性6個器官,賠償為預支形式;癌症賠償3次,心臟病及中風各賠償1次,要留意癌症等候期為5年。

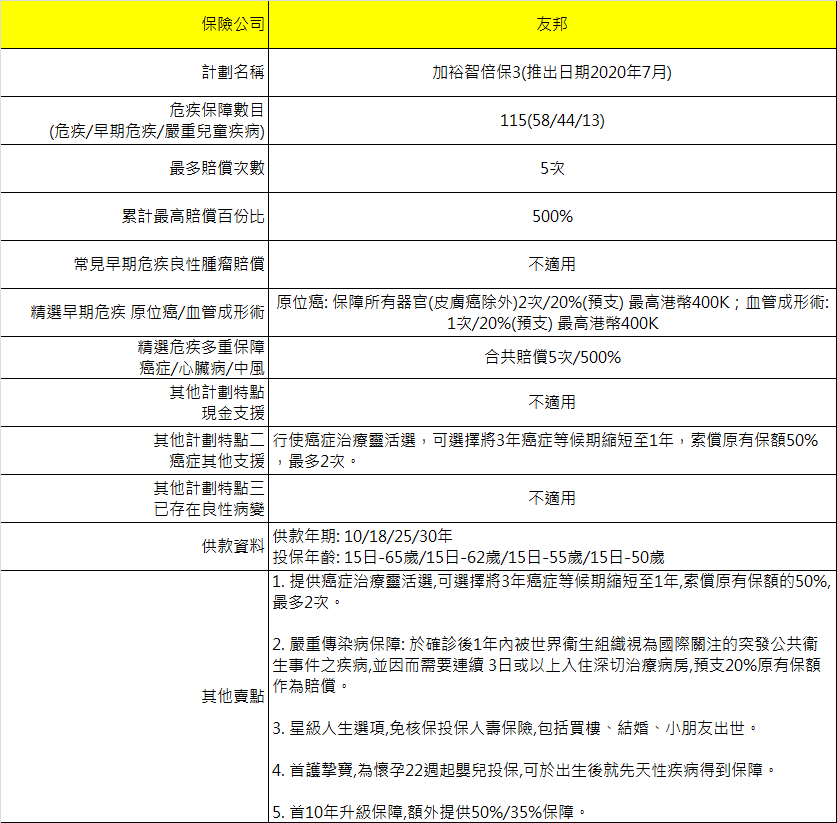

友邦 加裕智倍保3(推出日期2020年7月)

點評: 危疾賠償5次,唯不包括良性腫瘤賠償;原位癌保障所有器官,皮膚癌除外,及賠償為預支危疾保額;癌症、心臟病及中風總賠償次5次,如有細分賠償限制要求;就癌症等候期患者可選擇縮短由3年至1年,唯多重保障賠償只得保額的50%;

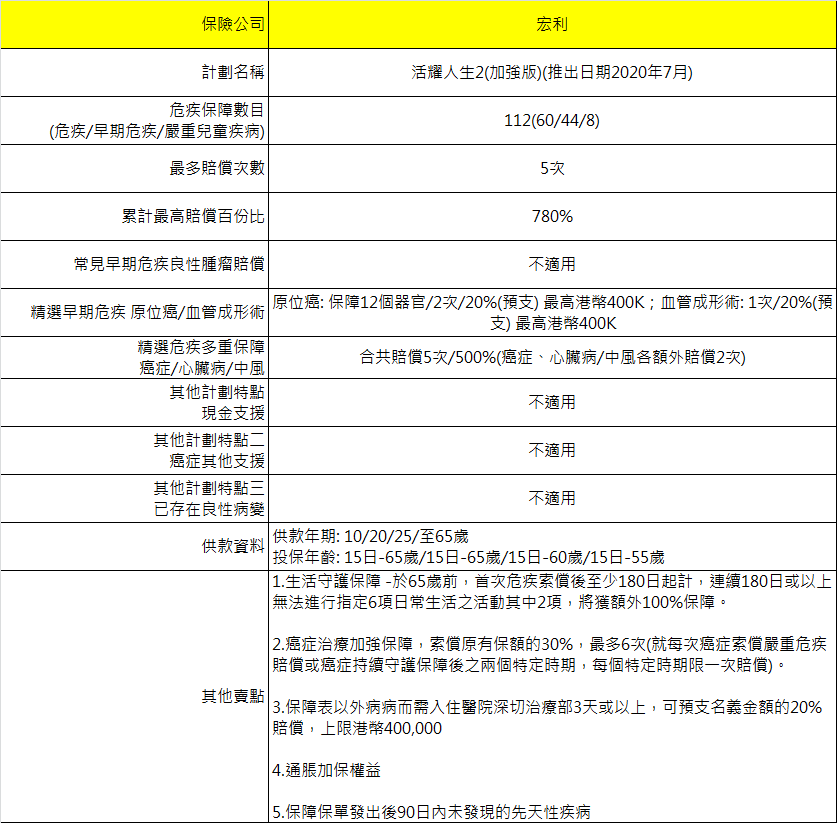

宏利 活耀人生2(加強版)(推出日期2020年7月)

點評: 危疾賠償次數5次,唯不包括良性腫瘤賠償;原位癌只保障12個器官,及賠償屬預支形式;癌症、心臟病/中風合共賠償5次,當中心臟病/中風限制各賠償2次;患者如於65歲前,索償危疾後360日或以上無法進行指定6項日常生活中其2項,便可獲額外100%保額保障;癌症治療加強保障,索償原有保額的30%,最多6次(就每次癌症索償嚴重危疾賠償或癌症持續守護保障後之兩個特定時期,每個特定時期限一次賠償);安全網保障,若入住ICU 3天或以上,可獲預支保額的20%保額賠償,上限港幣400,000;

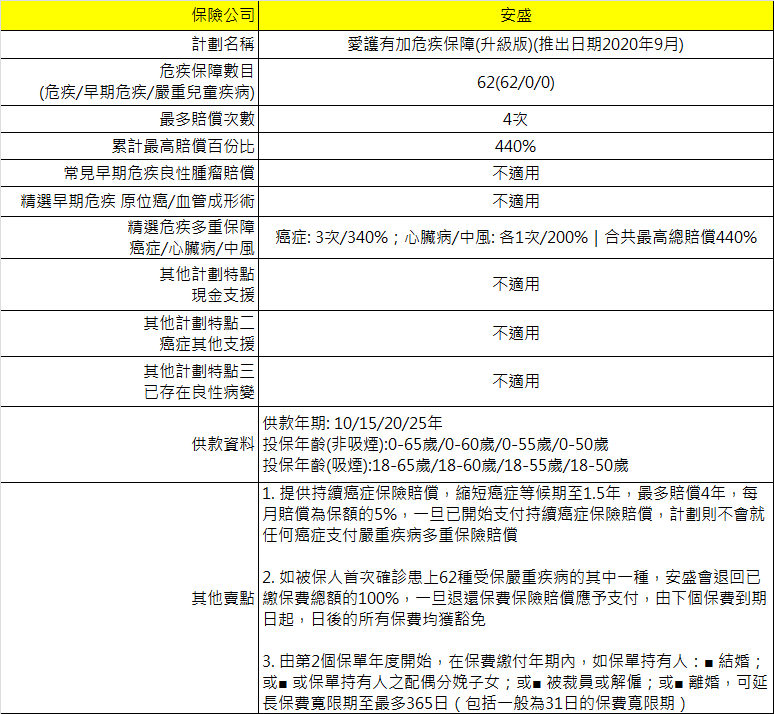

安盛 愛護有加危疾保障(升級版)(推出日期2020年9月)

點評: 計劃只設有危疾保障,不設早期危疾或嚴重兒童疾病保障;同時計劃亦不設原位癌保障;另外,計劃提供持續癌症保險賠償,縮短癌症等候期至1.5年,最多賠償4年,每月賠償為保額的5%,一旦已開始支付持續癌症保險賠償,計劃則不會就任何癌症支付嚴重疾病多重保險賠償;

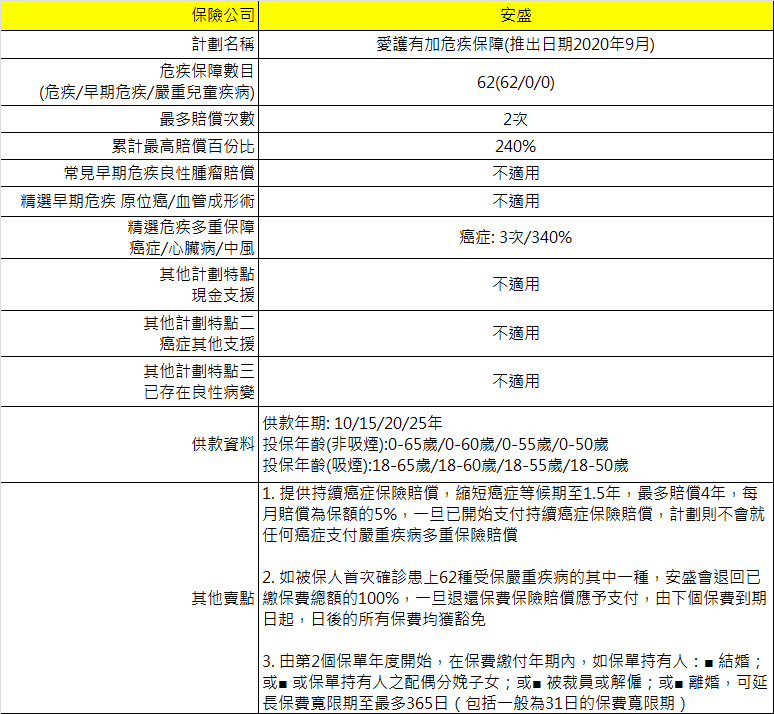

安盛 愛護有加危疾保障(推出日期2020年9月)

點評: 危疾賠償最多2次,不設早期危疾或嚴重兒童疾病保障;同時計劃亦不設原位癌保障;另外,危疾多重保障只設癌症保障賠償,同時計劃提供持續癌症保險賠償,縮短癌症等候期至1.5年,最多賠償4年,每月賠償為保額的5%,一旦已開始支付持續癌症保險賠償,計劃則不會就任何癌症支付嚴重疾病多重保險賠償;

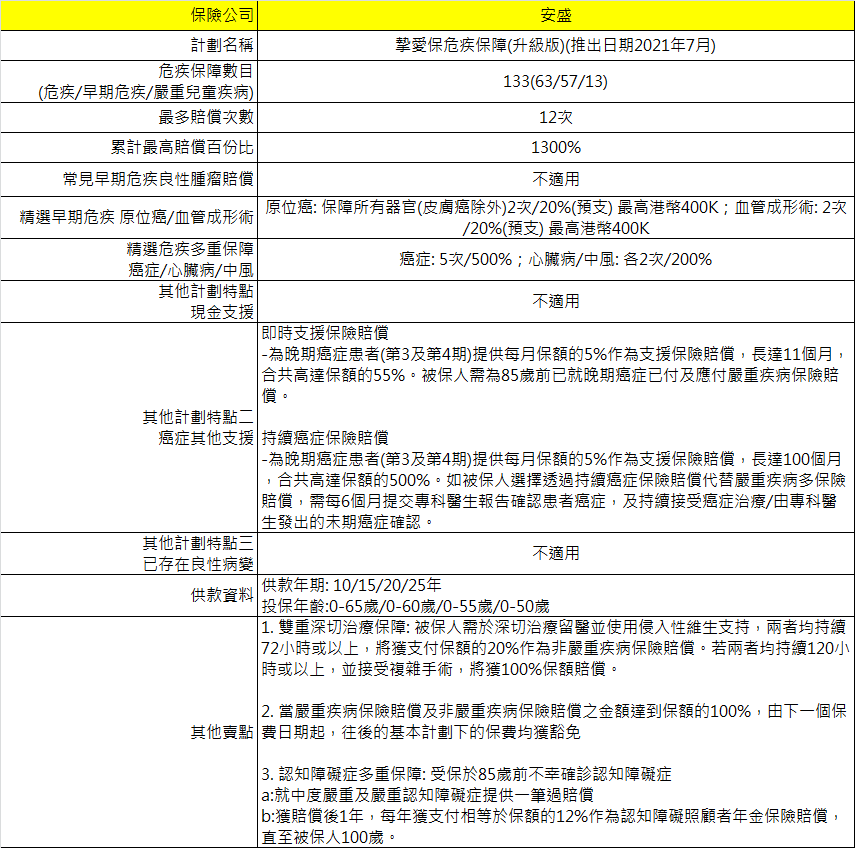

安盛 摯愛保危疾保障(升級版)(推出日期2021年7月)

點評: 危疾賠償次數12次,唯不包括良性腫瘤賠償;另原位癌保障所有器官,皮膚癌除外;多重危疾保障賠償癌症5次,心臟病/中風各2次;另一特點是現金支援癌症保障

(1)即時支援保險賠償

-為晚期癌症患者(第3及第4期)提供每月保額的5%作為支援保險賠償,長達11個月,合共高達保額的55%。被保人需為85歲前已就晚期癌症已付及應付嚴重疾病保險賠償。

(2)持續癌症保險賠償

-為晚期癌症患者(第3及第4期)提供每月保額的5%作為支援保險賠償,長達100個月,合共高達保額的500%。如被保人選擇透過持續癌症保險賠償代替嚴重疾病多保險賠償,需每6個月提交專科醫生報告確認患者癌症,及持續接受癌症治療/由專科醫生發出的未期癌症確認。

同時提供安全網保障,患者需於深切治療留醫並使用侵入性維生支持,兩者均持續72小時或以上,將獲支付保額的20%作為非嚴重疾病保險賠償。若兩者均持續120小時或以上,並接受複雜手術,將獲100%保額賠償。

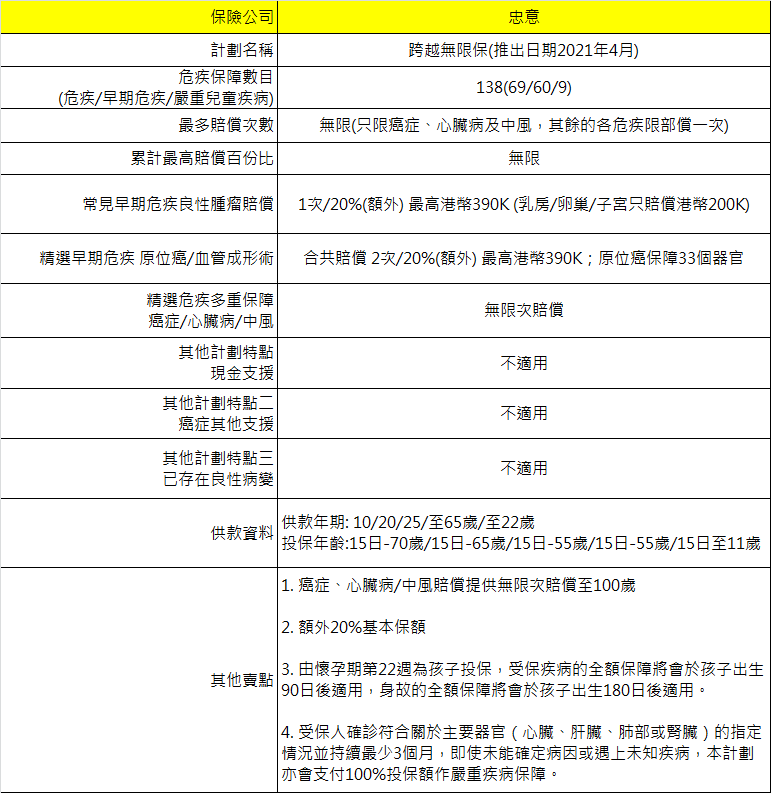

忠意保險 跨越無限保(推出日期2021年4月)

點評: 危疾保障於癌症、心臟病及中風無限賠償次數,同時計劃設有良性腫瘤額外賠償;另原位保障33個器官,賠償屬額外賠償;若受保人確診符合關於主要器官(心臟、肝臟、肺部或腎臟)的指定情況並持續最少3個月,即使未能確定病因或遇上未知疾病,計劃亦會支付100%投保額作嚴重疾病保障。

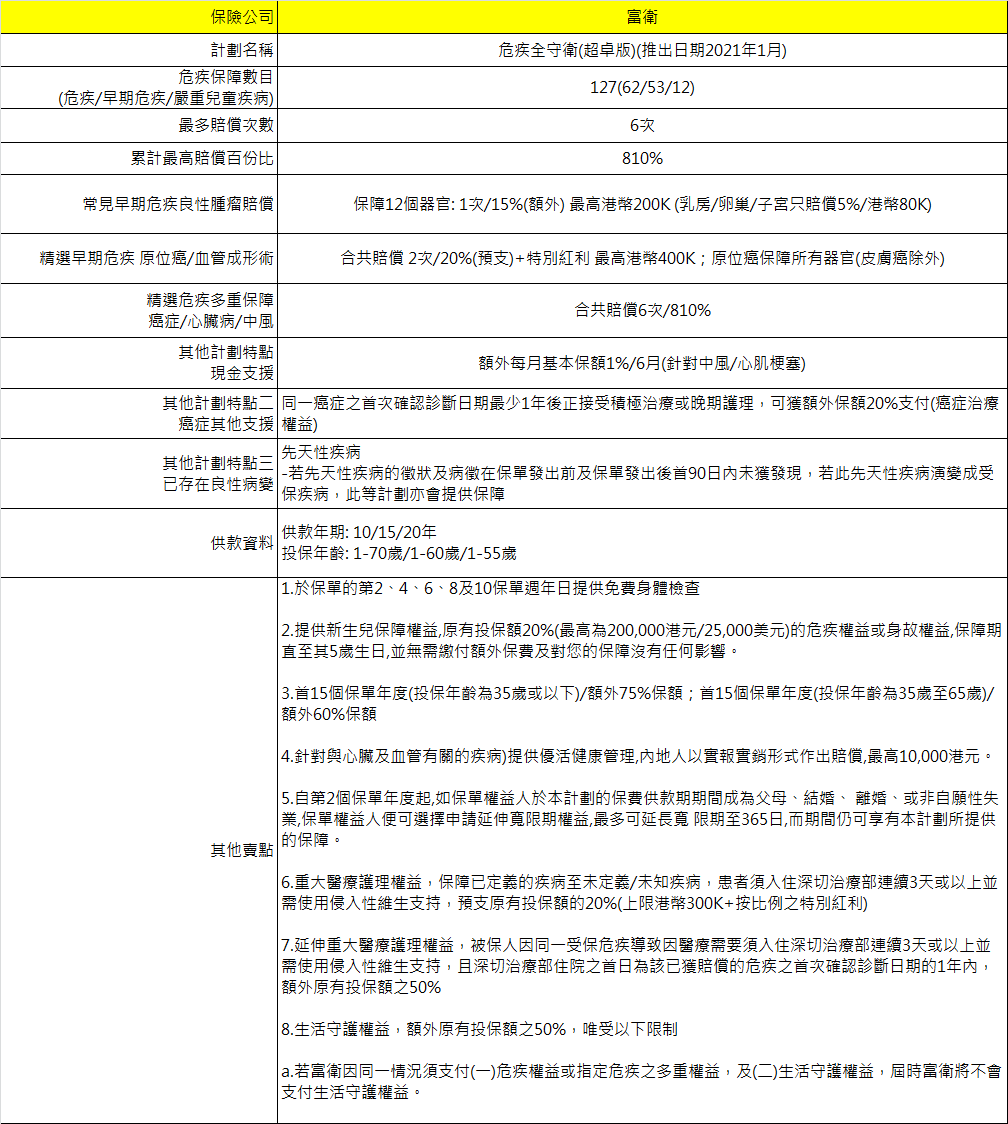

富衛 危疾全守衛(超卓版)(推出日期2021年1月)

點評: 危疾賠償6次,同時包括良性腫瘤額外賠償;另原位癌保障所有器官,皮膚癌除外;多重危疾保障癌症、心臟病、中風合共6次;同時提供現金支援,針對中風/心股梗塞,額外每月基本保額1%/6月;癌症支援在同一癌症之首次確認診斷日期最少1年後正接受積極治療或晚期護理,可獲額外保額20%支付(癌症治療權益);安全網保障,重大醫療護理權益,保障已定義的疾病至未定義/未知疾病,患者須入住深切治療部連續3天或以上並需使用侵入性維生支持,預支原有投保額的20%(上限港幣300K+按比例之特別紅利);另外延伸重大醫療護理權益,被保人因同一受保危疾導致因醫療需要須入住深切治療部連續3天或以上並需使用侵入性維生支持,且深切治療部住院之首日為該已獲賠償的危疾之首次確認診斷日期的1年內,額外原有投保額之50%;

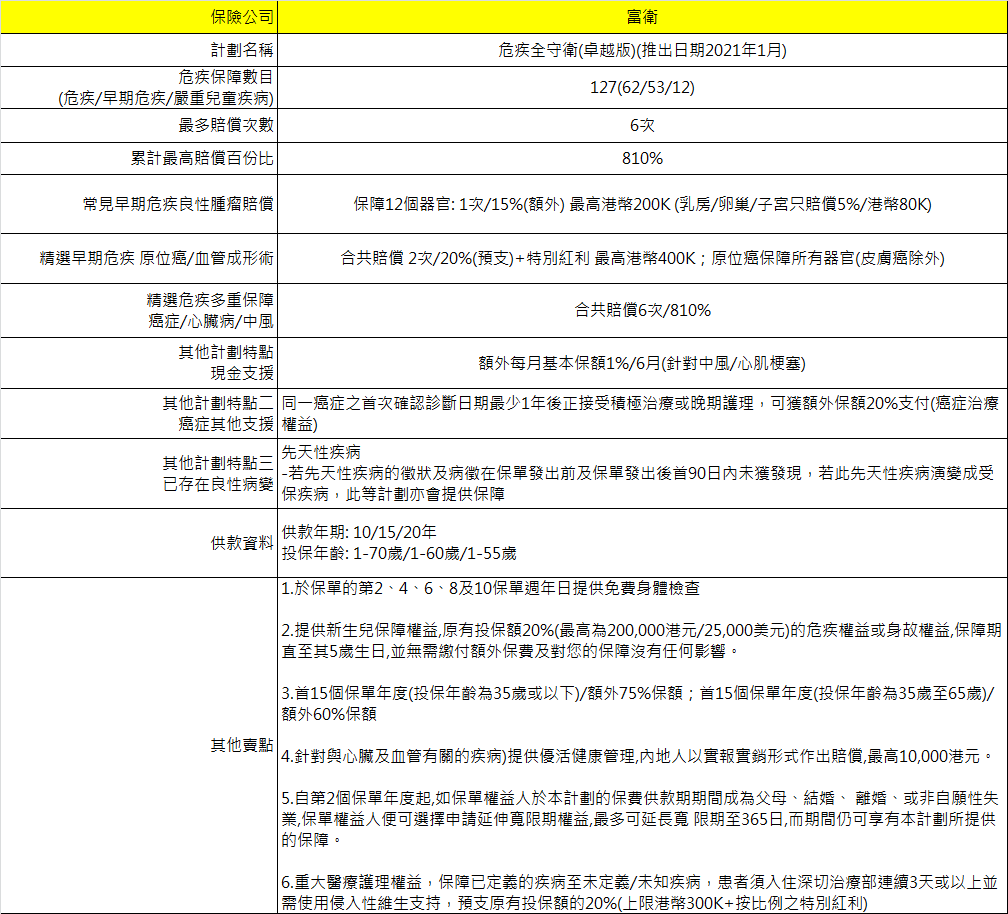

富衛 危疾全守衛(卓越版)(推出日期2021年1月)

點評: 危疾賠償6次,同時包括良性腫瘤額外賠償;另原位癌保障所有器官,皮膚癌除外;多重危疾保障癌症、心臟病、中風合共6次;同時提供現金支援,針對中風/心股梗塞,額外每月基本保額1%/6月;癌症支援在同一癌症之首次確認診斷日期最少1年後正接受積極治療或晚期護理,可獲額外保額20%支付(癌症治療權益);安全網保障,重大醫療護理權益,保障已定義的疾病至未定義/未知疾病,患者須入住深切治療部連續3天或以上並需使用侵入性維生支持,預支原有投保額的20%(上限港幣300K+按比例之特別紅利);

永明 齊加保(計劃2)

點評: 危疾賠償8次,同時包括良性腫瘤額外賠償;另原位癌保障13個器官;危疾多重保障癌症4次,心臟病/中風各2次;額外良性病變保障,如在核保時,以下良性病變所屬器官的癌症或危疾相關症狀被列入不保事項,而於第2至6保單年度無法滿足再核保/ 無再核,而該器官及後確診癌症, 可獲此賠償保額25%/400K:

(1) 良性乳房病變

(2) 前列腺特異抗原濃度 (PSA) 上升

(3) 卵巢囊腫

另計劃提供安全網保障,提供不在危疾保障範圍內,但符合手術列表要求,亦可獲得賠償;

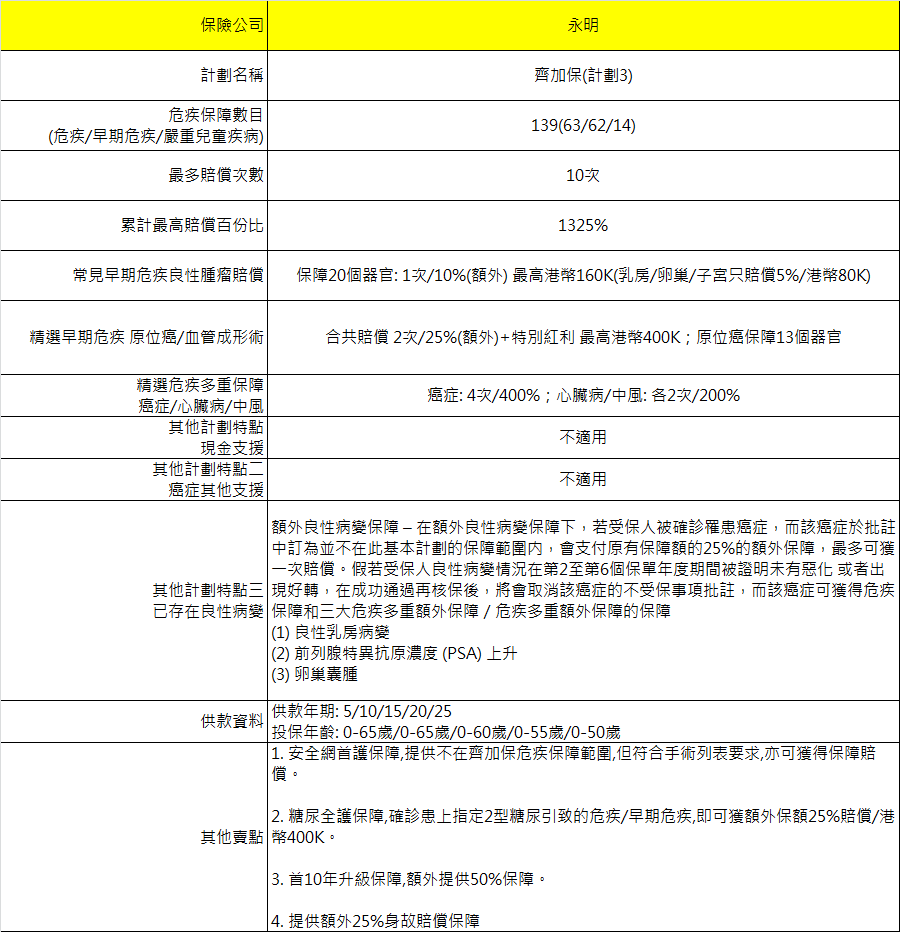

永明 齊加保(計劃3)

點評: 和計劃2大致相同,只是總賠償金額較大,及總賠償次數10次。

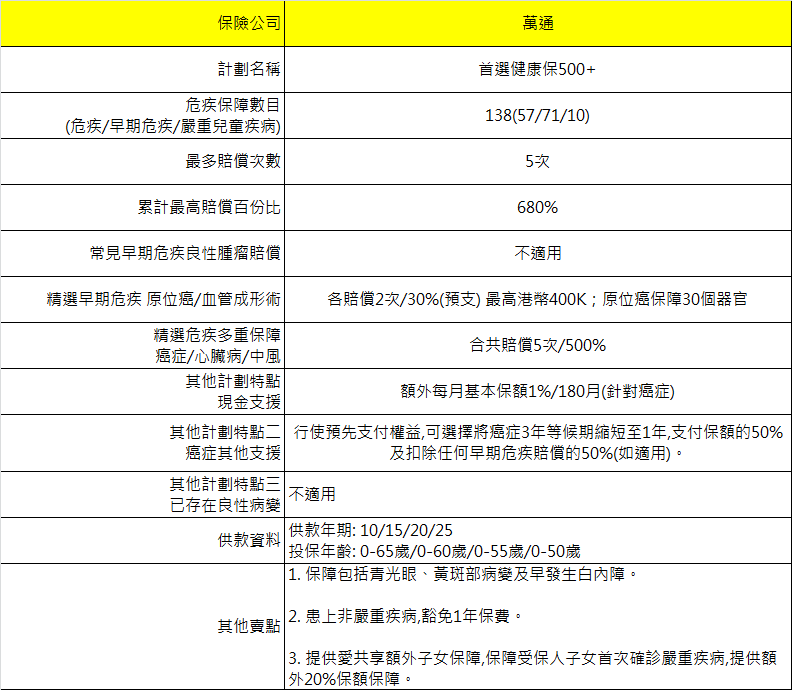

萬通 首選健康保500+

點評: 危疾賠償次數5次,唯不包括早期良性腫瘤賠償;原位癌保障30個器官;另危疾多重保障癌症、心臟病或中風合共賠償5次;針對癌症提供現金支援,額外每月保額1%,最長180個月;同時可以選擇行使癌症權益,縮短下次癌症賠償等候期由3年改為1年,但賠償會減半;

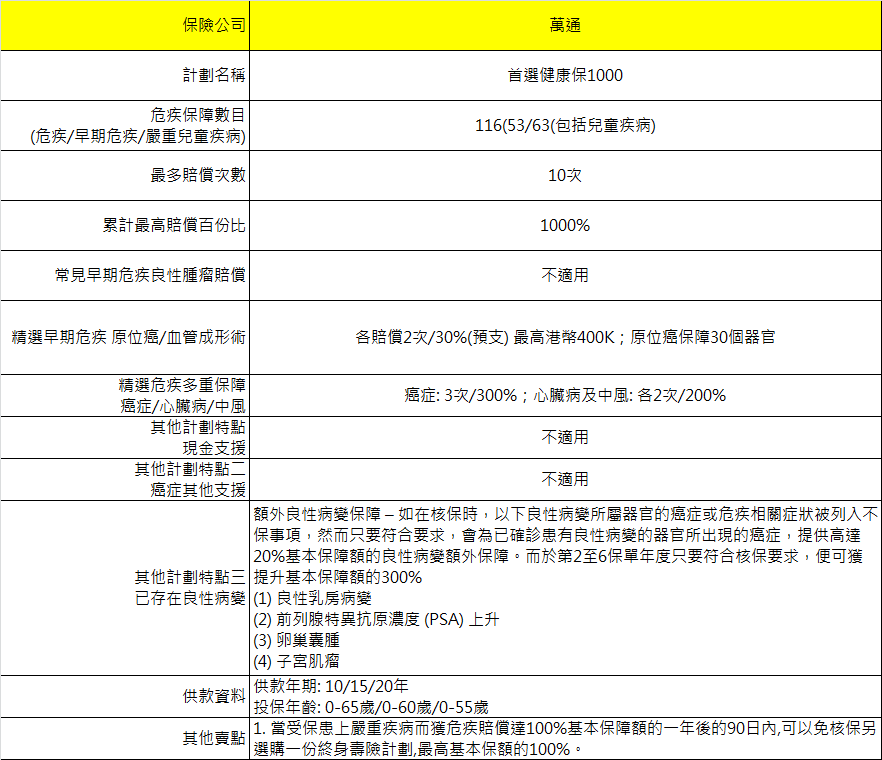

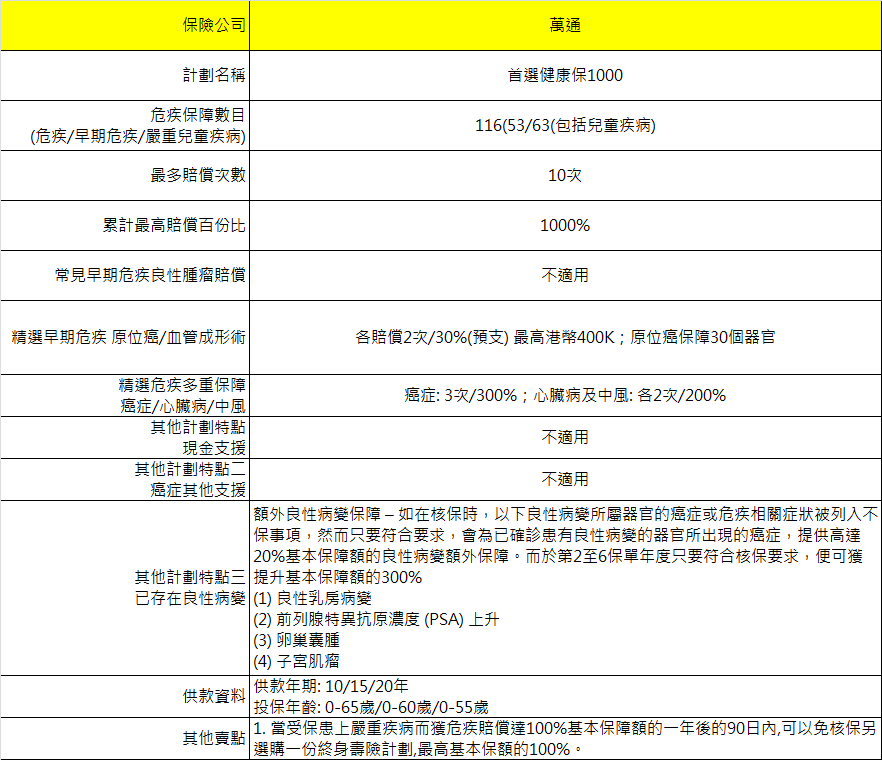

萬通 首選健康保1000

點評: 危疾賠償10次,唯不包括良性腫瘤賠償;另原位癌保障30個器官;危疾多重保癌症賠償3次、心臟病、中風各賠償2次;計劃同時提供額外良性病變保障 – 如在核保時,以下良性病變所屬器官的癌症或危疾相關症狀被列入不保事項,而於第2至6保單年度無法滿足再核保/ 無再核保,而該器官及後確診癌症, 可獲此賠償保額20%/400K:

(1) 良性乳房病變

(2) 前列腺特異抗原濃度 (PSA) 上升

(3) 卵巢囊腫

還有另一賣點是當受保患上嚴重疾病而獲危疾賠償達100%基本保障額的一年後的90日內,可以免核保另選購一份終身壽險計劃,最高基本保額的100%

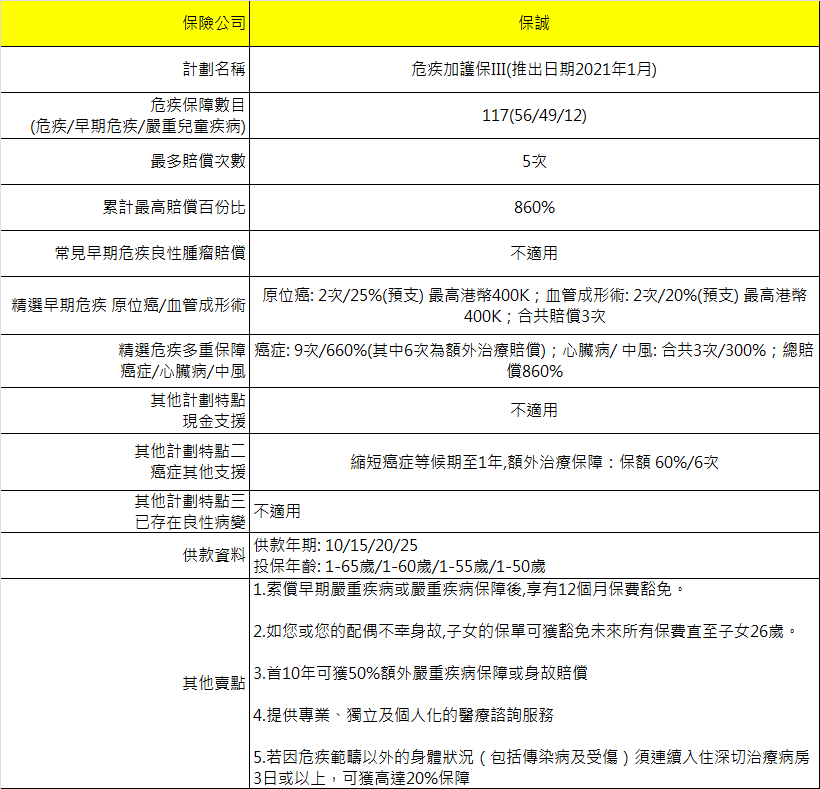

保誠 危疾加護保III(推出日期2021年1月)

點評: 危疾賠償5次,唯不包括良性腫瘤賠償;提供原位癌保障;多重危疾癌症賠償9次(其中次為額外治療賠償),心臟病/中風合期賠償3次;癌症支援可將等候期由3年縮短至1年,及獲額外治療保障,為保額的60%,最多6次;安全網保障,若因危疾範疇以外的身體狀況(包括傳染病及受傷)須連續入住深切治療病房3日或以上,可獲高達20%保障

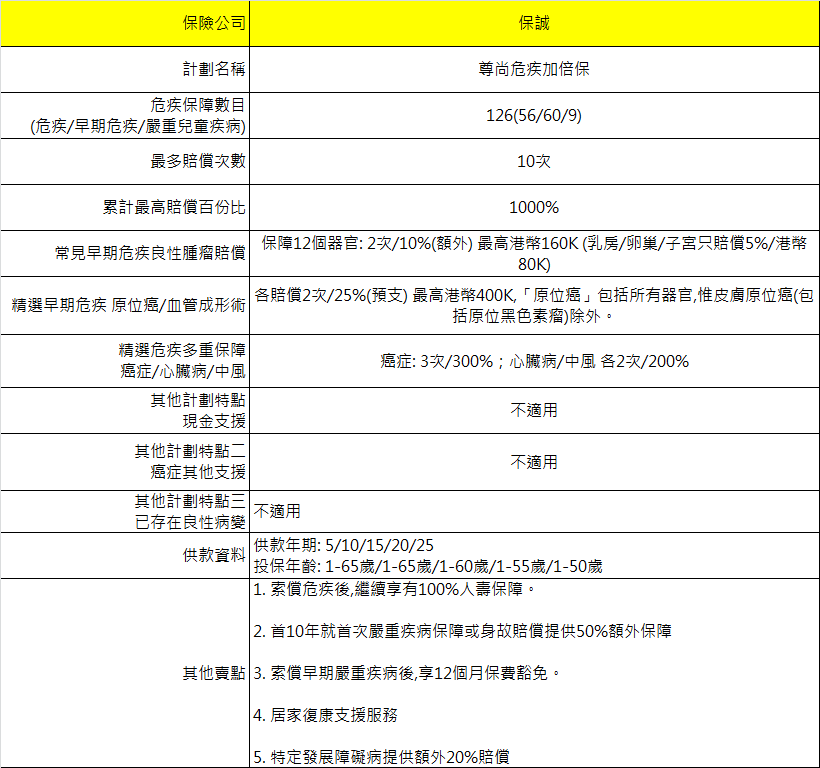

保誠 尊尚危疾加倍保

點評: 危疾賠償10次,包括良性腫瘤賠償;另原位癌保障所有器官,皮膚癌除外;危疾多重保癌症賠償3次,心臟病/中風各賠償2次;

總結: 危疾多重保,投保要如何選擇?

如果要投保危疾多重保障,大多數人會留意

(1)癌症賠償次數、

(2)是否包括良性腫瘤賠償,因為做手術取出細胞組織做病理分析,才能百份百肯定腫瘤是否良性;其次是要留意是預支或是額外賠償;

(3)原位癌最理想是保障所有器官,若不能提供保障所有,最少也要保障大腸、肝、膽、胰、乳房、字宮、卵巢、輸卵管、鼻咽、前列腺,及是預支或是額外賠償

(4) 不幸患上危疾,特別是癌症、心臟病或中風,除了看最多可賠償次數外,還有是查看有否現金支援,是預支或是額外,是很重要的,因為當患上以上疾病,已可肯定收入因要定時覆診或接受治療會因而受到影響,這部份的現金補胋,看看投保人是否也會看重,若是的話,應選那些保險公司能有這部份保障提供,這類現金補助,通常會是按保額計算某一百份比,及賠償指定某一時限。當不幸患上危疾,便可能會令經濟出現問題,有了現金補貼,便能暫緩解決經濟上燃眉之急;

(5)良性病變保障,讀者可以看到部份保險公司產品有列出清晰指引,通常是投保後的2至6年為觀察期,若所存在良性腫瘤沒有變化或變壞或數目上沒改變,保險公司便可以保回這部份的良性腫瘤;

(6) 安全網保障: 大部份可能也會不太多了解保障的百多種疾病是什麼,但重點是大多人也希望如果因為危疾但不在保障列表內的,在指定符合要求,如入住ICU 3天便可獲得保額的某一百份比賠償,部份保險公司是可以做到的。

以上是大部份選投危疾多重保是會留意的地方,讀者可以參考一下,保障功能越多,保費會貴,是否值得,筆者留下空白給讀者自己點評,或可向保險公司,或顧問查詢。

醫療保險報價demo:

https://bit.ly/3zxV4bv

醫療保險報價:

https://bit.ly/3iSRYcj

以上內容只供參考,讀者不應視為保險要約,同時醫療收費只供參考之用,如有任何疑問,應向相關醫療/保險公司或顧問查詢。

最新文章

自願醫保-靈活選(大房)比較

自願醫保靈活選賠償率比較-大房或類同(常見手術)

【自願醫保】如何有預算供下去,讓自己年紀大保單仍跟隨?

危疾多重保比較2021

危疾多重保|患有良性病變,亦可接受投保

相關文章

大眾自願醫保(靈活選)比較 2024

高端醫療保險比較(不斷更新)

中端自願醫保比較2023(定期更新)

團體醫療保險比較2023

【大眾自願醫保比較】安達 靈活計劃(附加保障)vs 富衛 更衛您(優越版)

【大眾自願醫保比較】安達 自願醫保(靈活)計劃vs 富衛 更衛您(優越版)

【中端自願醫保比較】富衛 倍衛您 vs信諾 靈活選(優越)

【醫保比較】友邦至尊5 vs 宏利晉領

【富衛計劃特點較多,保費接近】富衛尊衛您vs安盛智尊守慧

【解決未來醫療保費煩惱】用年金對沖/2023

危疾多重保比較2021

Related posts:

No related posts.

Scroll to top