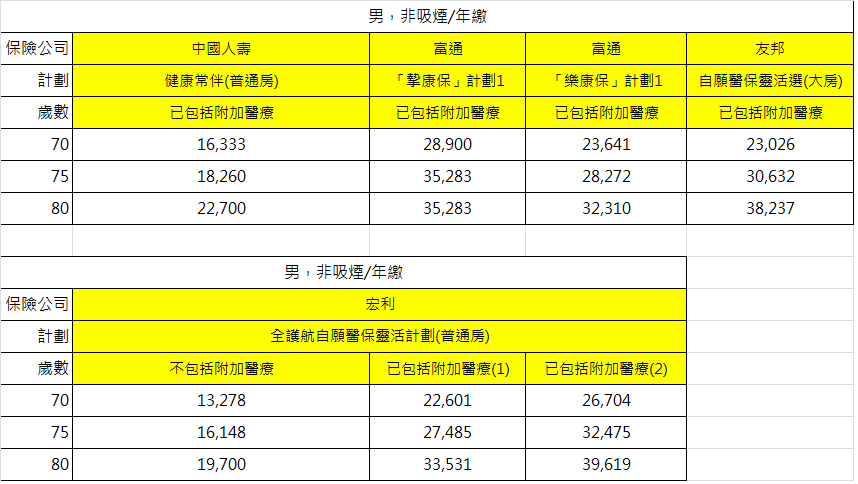

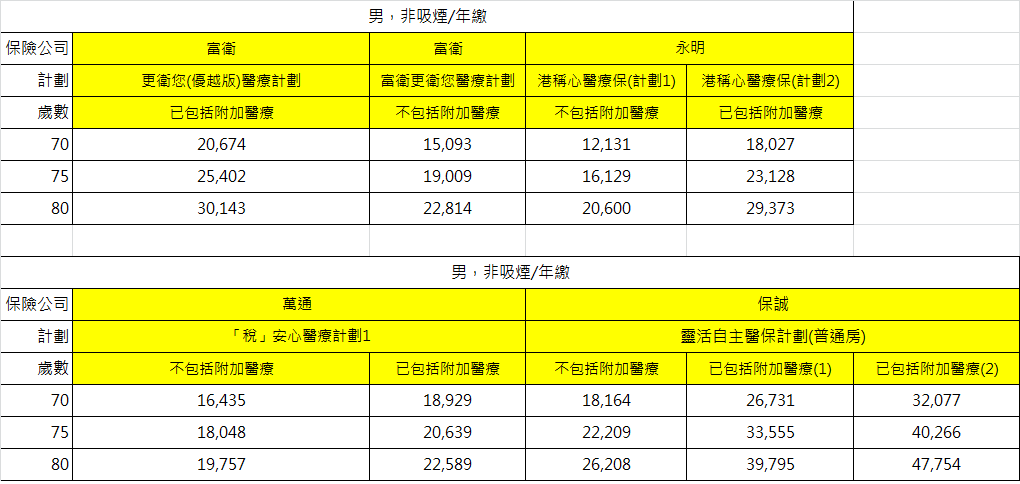

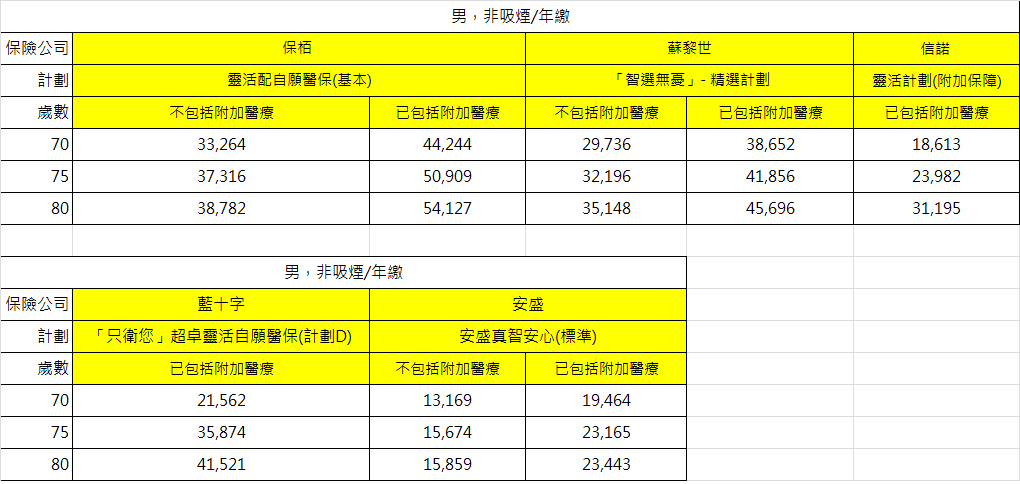

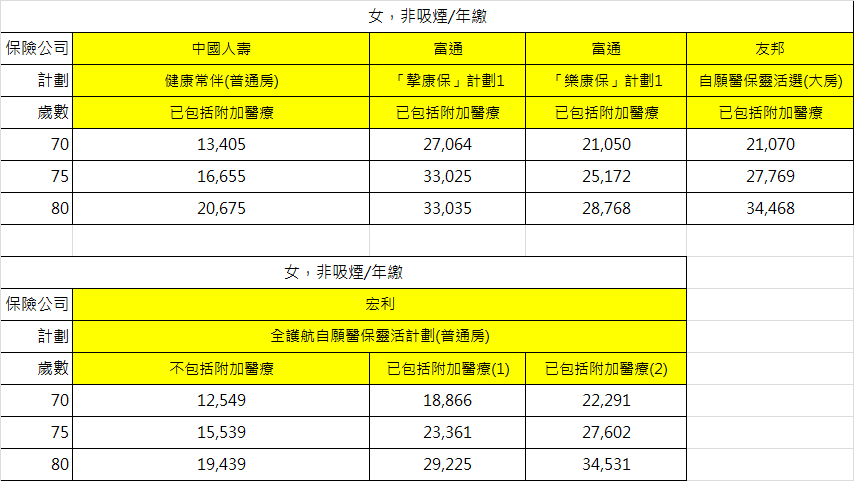

大部人投保醫療保險後,可能都會面對同一個問題,就是年齡越大,保費越貴,最怕是退休後沒有積蓄再延續醫保下去。醫療保險保費是按年齡、整體醫療理賠索償及醫療通脹水平來決定每年投保者的續保保費。

讀者可以參照現行水平,再以每年4%醫療保費升幅計算,今天70歲保費在若干年後會是多少,便可以粗略計算要為自己預留的保費是多少,是否值得? 今天準備為著好好對待日後退休的自己。

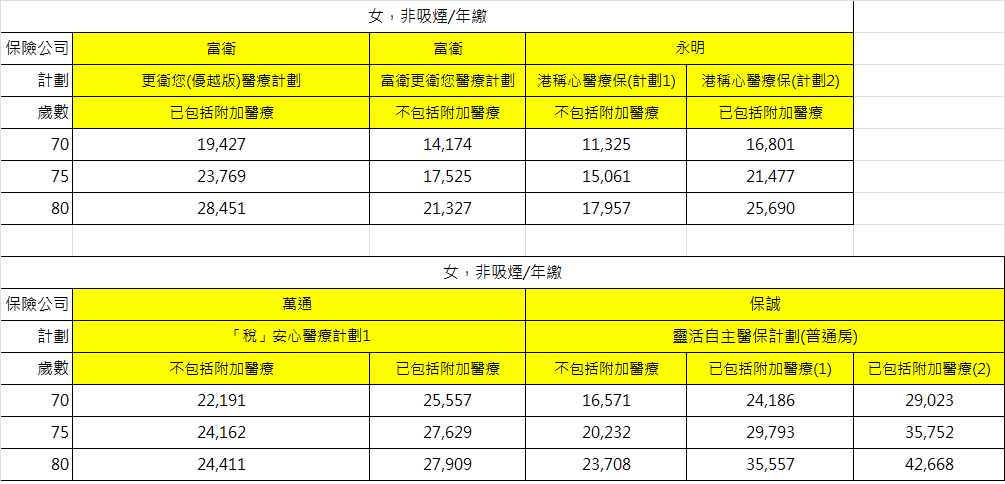

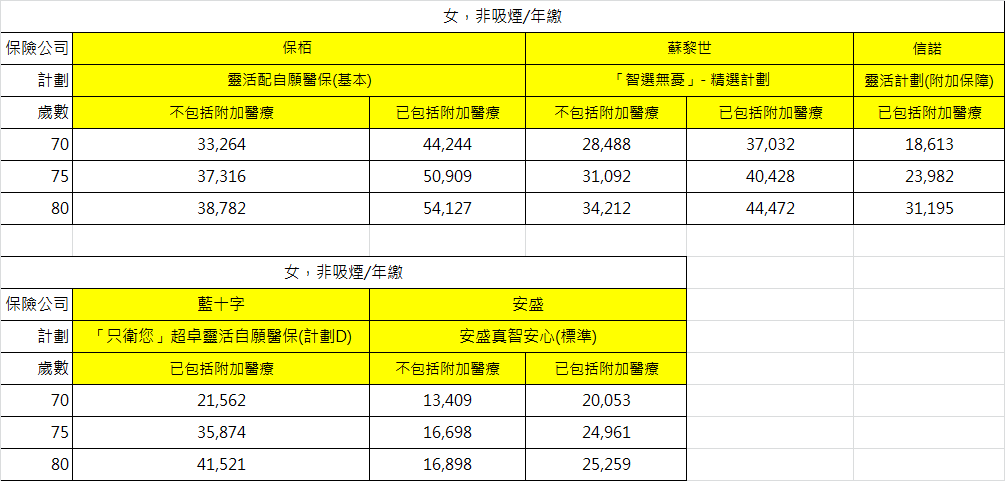

我們把常見的保險公司自願醫保靈活選(大房)做比較,用今天70歲的保費列表,看看那間保費較好。如果已投保某間醫保公司,也可以做個預算估計。注意,表內保費是參考,續保時大部份保險公司也會提供保費優惠。

保費已分開了包括附加醫療或不句括附加醫療,因為男士比女士的壽命較短,所以同年齡保費也會較貴。