Great Info

港醫療保險 港醫療收費

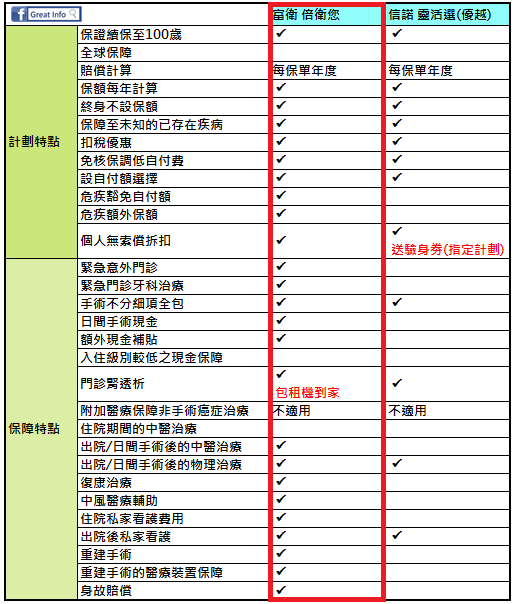

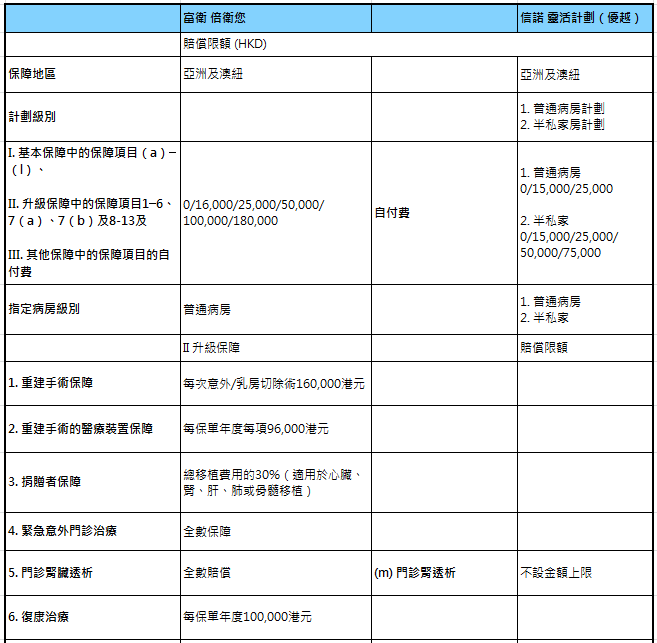

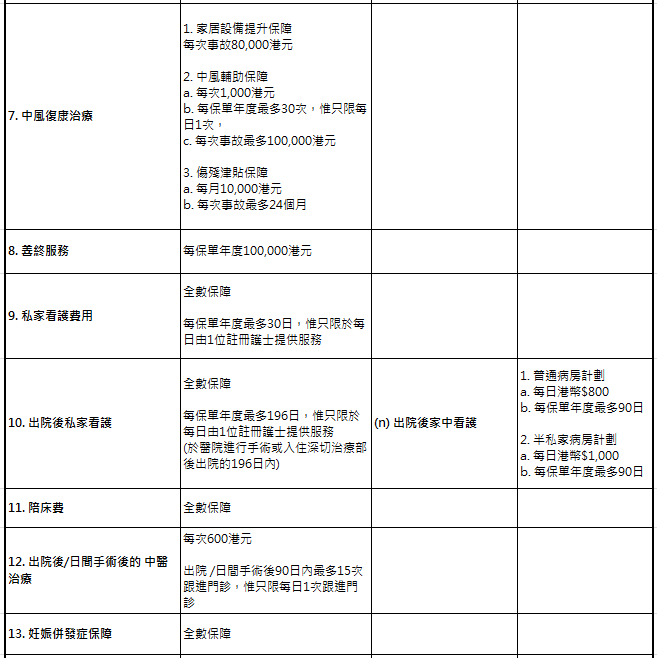

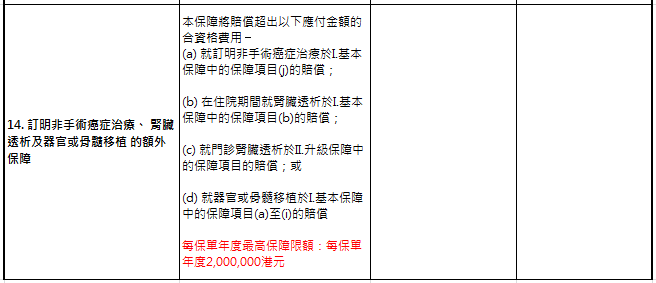

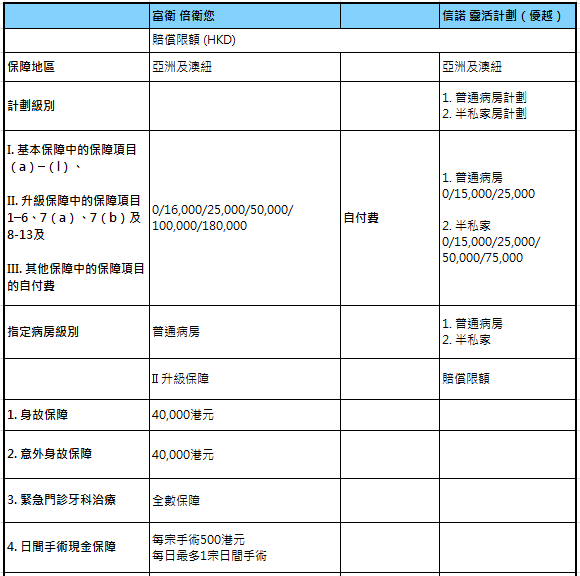

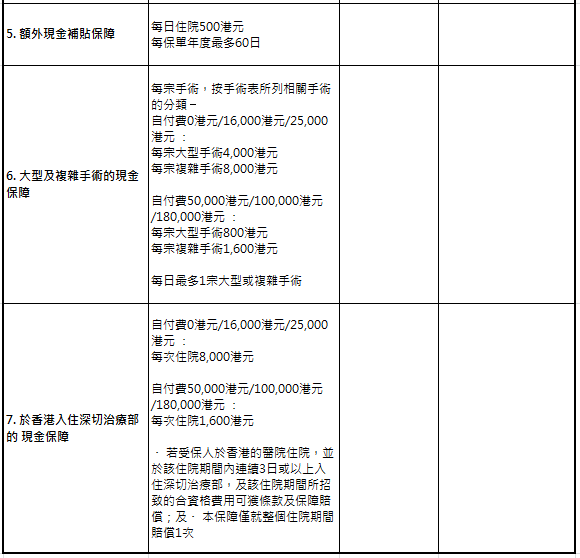

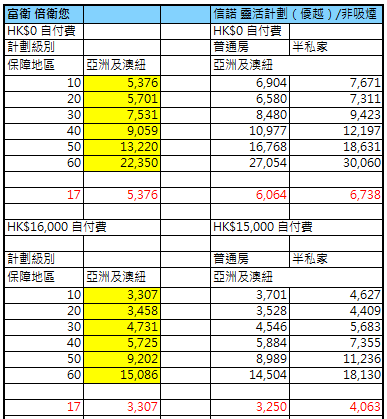

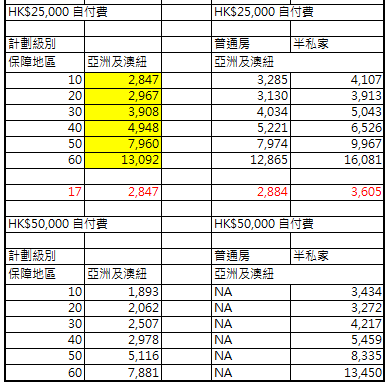

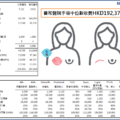

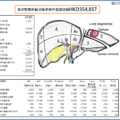

從以下圖表,讀者可以更加清楚看到富衞的計劃特點多過信諾的好多。信諾只做好一般中端自願醫保應有的基本保障,但產品廣度不足,如沒有意外門診、復康治療、重建手術保障等。

最新文章

相關文章