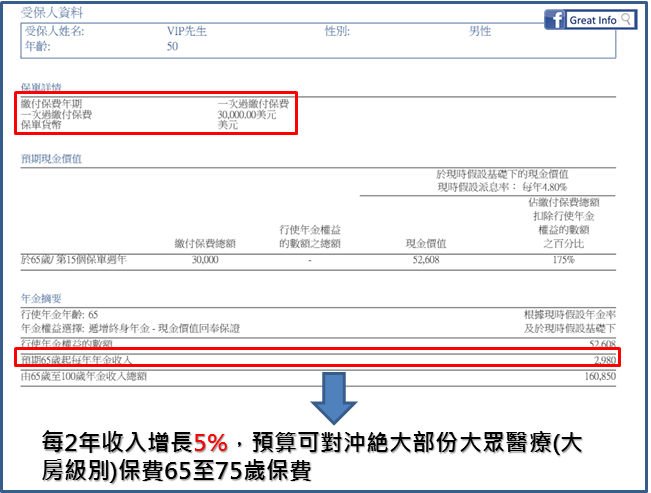

如果讀者擔心未來退休後沒有能力供醫療保費,我們簡單用了萬通多元終身年金做例字,分享如何可以把退休65歲後的醫療保費做對沖。

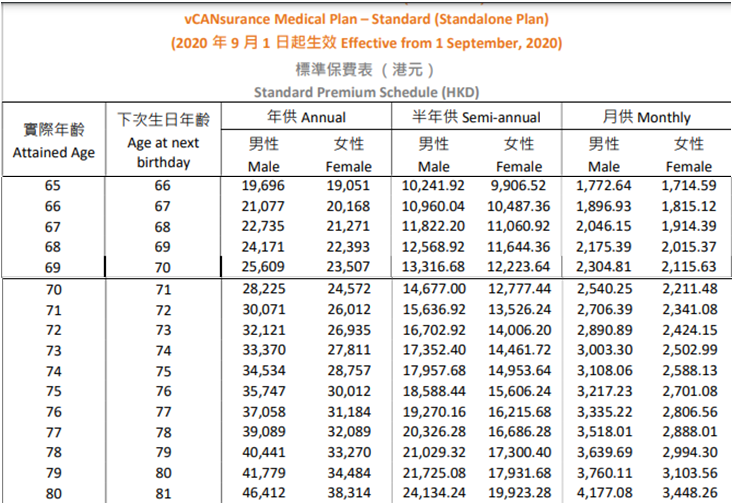

讀者如已經50歲,擁有資產美元30,000,同時擁有大眾級別醫療保險,以下的內容分享可能會給你一點關於保費對沖,解決部份/全部擔心退休後無力供醫療保險的煩惱。

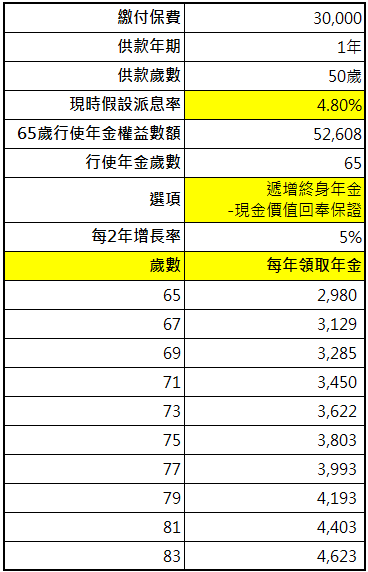

萬通新推出的多元終身年金,有12種的年金選項可供選擇,對應醫療保費每年增長,所以我們選用遞增終身年金,受保人所享有的終身年金,金額會每兩年遞增5%,直至百年歸老。

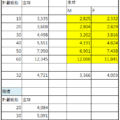

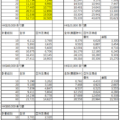

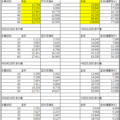

計劃於開始時存放一筆美元30,000,於65歲時開始行使年金,預期可取美元2,980(折合港幣23,244),每2年增長5%,67歲時可取美元3,129(折合港幣24,406),如此類推,69歲時可取美元3,285(折合港幣25,627)……(如下圖),65歲至100歲合共領取年金美元160,850