如何運用以上的三個圖表來選自己合心水的大眾自願醫保?

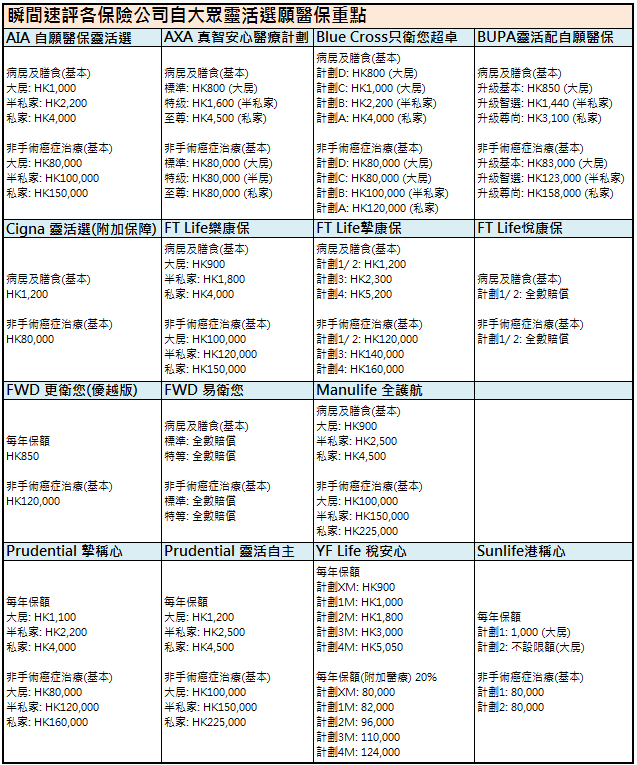

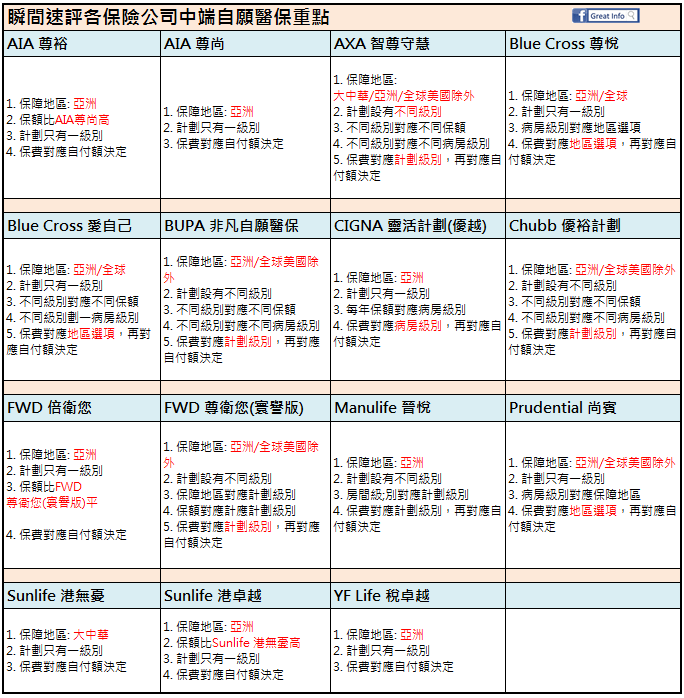

中端自願醫保比較2023(定期更新)

看完這篇文章,讀者應可以掌握如何選擇合適自己的中端自願醫保,若本身是顧問,當客戶拿來某保險公司資料,可以快速對照看看有沒有其他醫保計劃類同,方便做比較;如果本身是準客戶,以下資料可以方便在花多眼亂的保險公司中找到合適自己醫療保險。

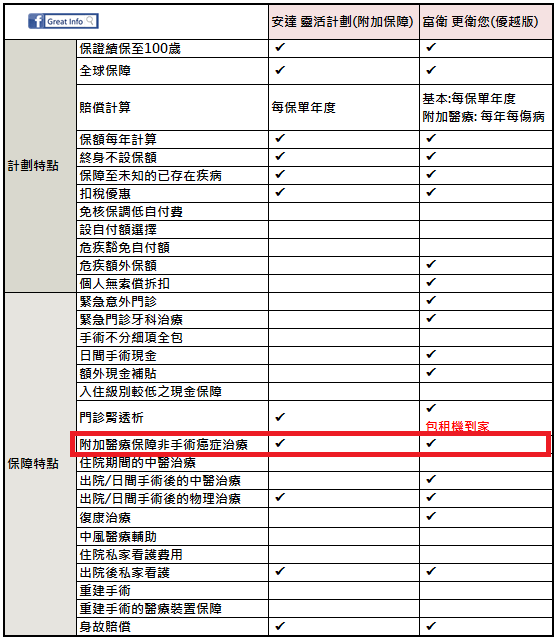

【大眾自願醫保比較】安達 靈活計劃(附加保障)vs 富衛 更衛您(優越版)

總結: 富衛計劃特點多,其中附加醫療部份以每年每傷病計算;安達也有驚喜,自收購了信諾人壽業務後,亦加強了醫療部份產品開發,其中今次比較的計劃中的附加醫療自付額10%,比富衛的15%好。

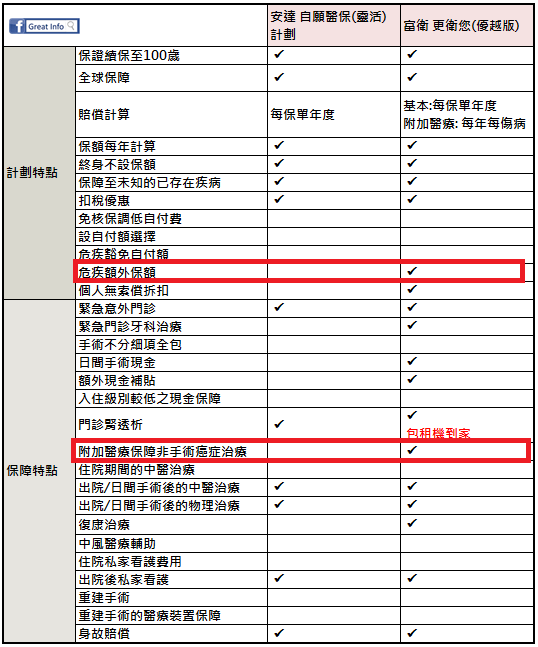

【大眾自願醫保比較】安達 自願醫保(靈活)計劃vs 富衛 更衛您(優越版)

富衛這個計劃比安達優勝

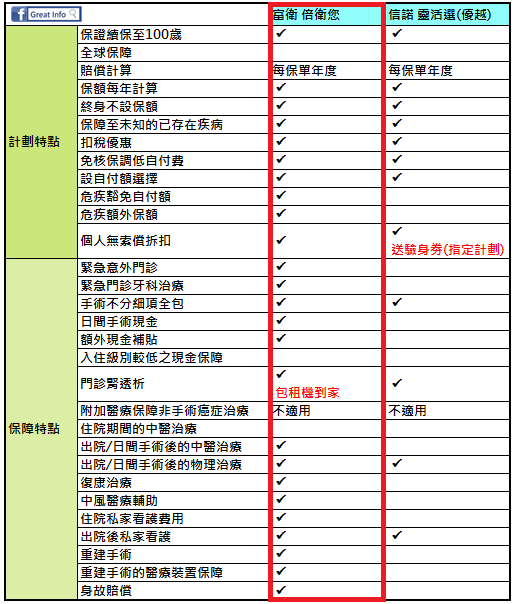

【中端自願醫保比較】富衛 倍衛您 vs信諾 靈活選(優越)

一份中端醫保接近有齊我們全tick, 係唔容易。

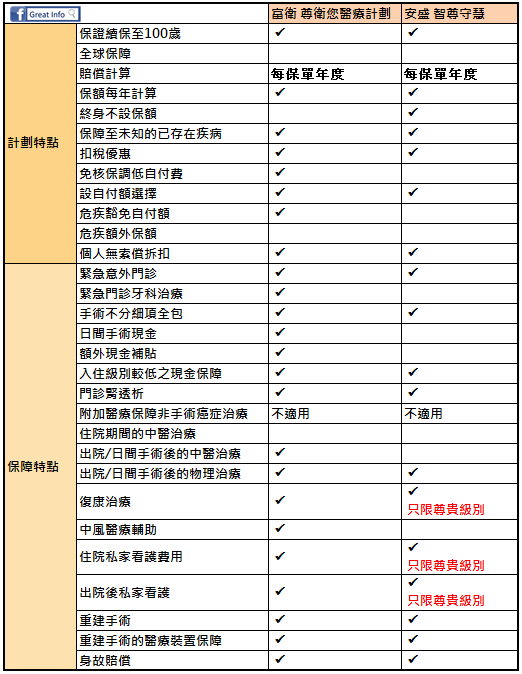

【富衛計劃特點較多,保費接近】富衛尊衛您vs安盛智尊守慧

要保障廣的,應選富衛;要保障大的,可選安盛

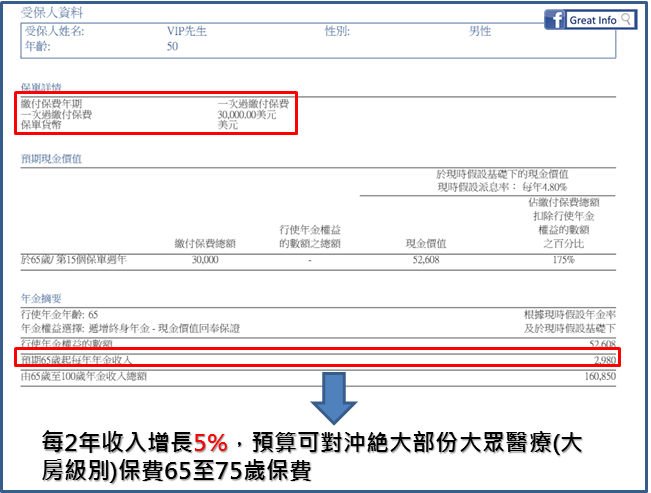

【解決未來醫療保費煩惱】用年金對沖/2023

如果讀者擔心未來退休後沒有能力供醫療保費,我們簡單用了萬通多元終身年金做例字,分享如何可以把退休65歲後的醫療保費做對沖。

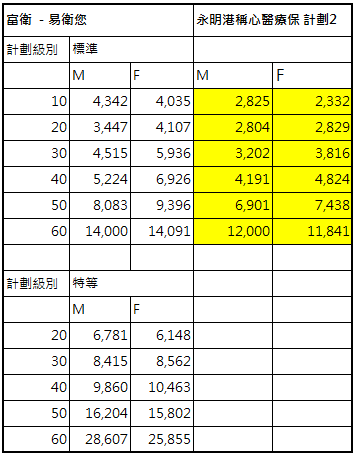

【複雜手術都全賠】富衛易衛您醫保產品性價高

富衛易衛您醫保產品性價高,絶大部份手術都可以做到全數賠償。

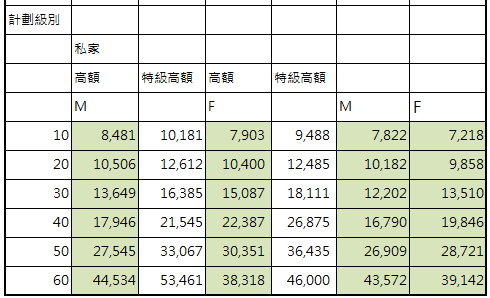

【大眾自願醫保比較】友邦vs 宏利

宏利和友邦,保費只用男、女性別來劃分,但宏利計劃除設有額外醫療外,還有特別高額醫療,所以宏利保費表比友邦多出了一項出來。

宏利和友邦計劃分普通病房、半私家、私家級別,保費按選擇級別來決定。

保費兩者接近,所以要用保障來決定誰較優勝。

綠色部份代表同級別計劃保障,讀者可以參考比較。

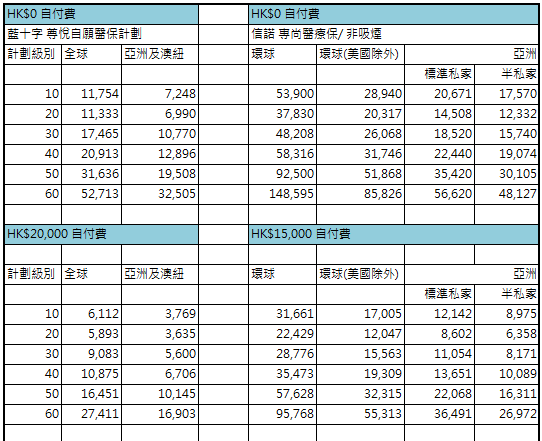

【保費平3倍,保障差了點點】藍十字尊悅vs信諾專尚, 信諾是錯價了嗎?

信諾專尚醫療保險,是一份高端醫保,除了保額高外,還有的就是保障項目較全面,所以有部份讀者希望知道藍十字尊悅,只是一份自願中端醫保,差別除了保額外,保障項目又會是如何?

結論是保障項目兩者也接近,特別是部份重要保障項目,所以筆者認為這兩個計劃也是不錯,信諾保費貴是因為保額大,相反藍十字是保額細(每年1,000萬)所以保費較平;相同自付額,選亞洲區保障,保費平48% 至140%不等;若選全球,保費更可以平接近三倍。