Great Info

Great Info

Great Value Great Time Great Fun

港醫療保險 港醫療收費

Menu

main

medical blog

online application

Travel Insurance

Home Insurance

Maid Insurance

Accident Insurance

Oversea Student Insurance

Working Holiday Insurance

About us

會員條款

服務條款

私隱政策

login/registration

【大眾自願醫保比較】友邦vs 宏利

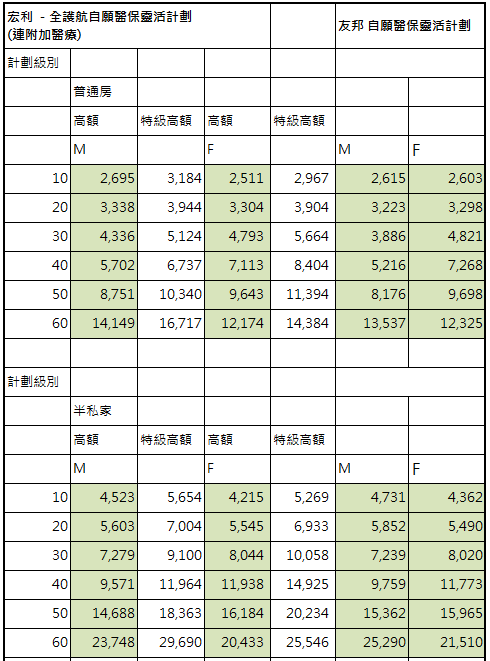

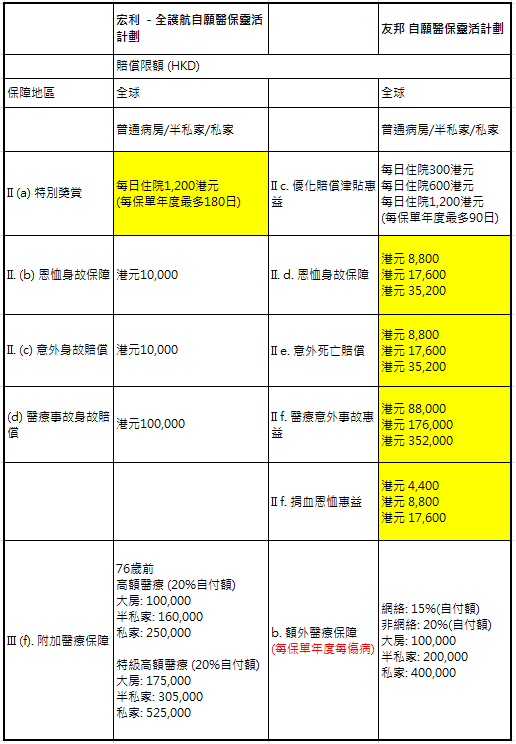

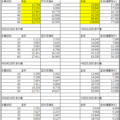

宏利和友邦: 保費不分吸煙,只用男女性別來分

宏利和友邦,保費只用男、女性別來劃分,但宏利計劃除設有額外醫療外,還有特別高額醫療,所以宏利保費表比友邦多出了一項出來。

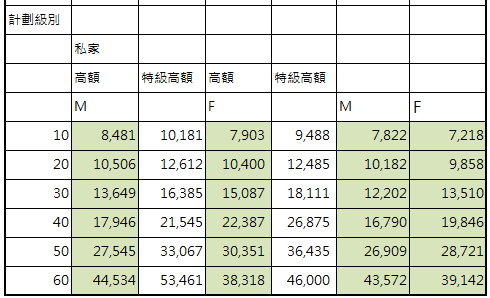

宏利和友邦計劃分普通病房、半私家、私家級別,保費按選擇級別來決定。

保費兩者接近,所以要用保障來決定誰較優勝。

綠色部份代表同級別計劃保障,讀者可以參考比較。

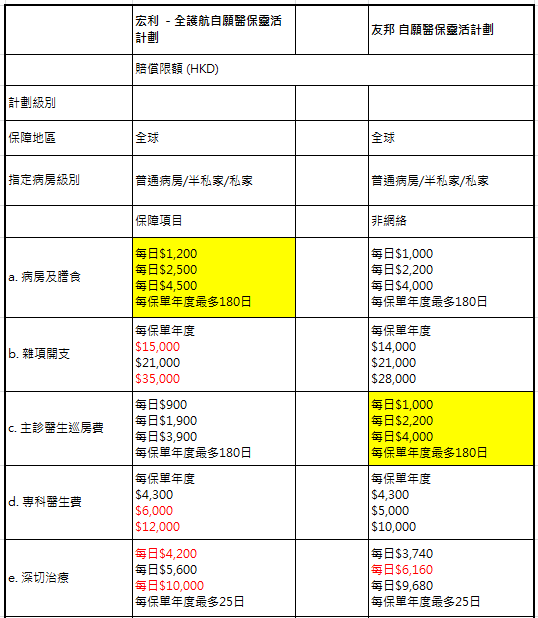

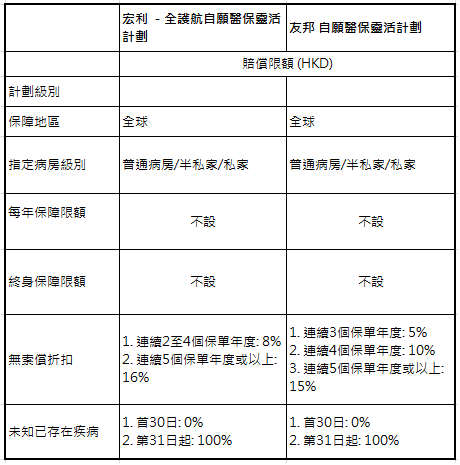

宏利: 附加醫療保額分76歲前後不同;友邦保障分網絡及非網絡, 額外醫療每年每傷病計算

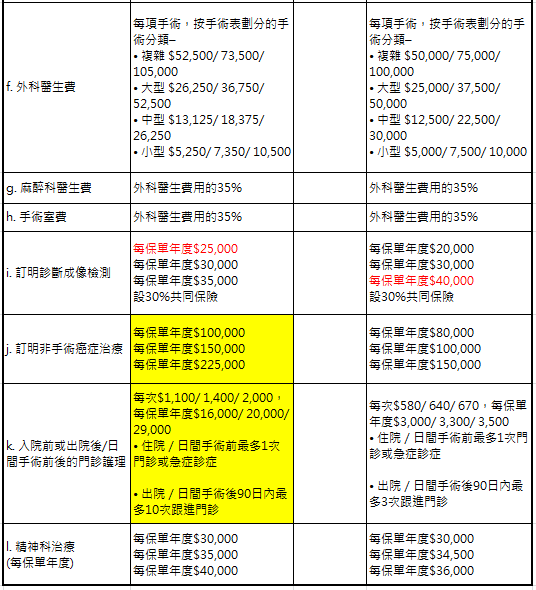

計劃中較優勝部份,我們用黃色highlight來顯示;另細項保障較好的,我們用紅色字來標示。基本計劃中,宏利的非手術癌症治療保障及入院前出院後保障較友邦好。

另保障分普通房、半私家、私家級別,所以為了可以列出不同級別保額,我們會依次序普通級別、半私家級別、私家級別排序,如a.病房及膳食(宏利),每日$1,200、$2,500、$4,500,代表普通級別、半私家級別、私家級別。

有的沒有排序,代表這部份保額沒有分計劃級別。

宏利附加額外醫療分高額及特級高額給投保者選擇,及再分76歲前後保額不同,因為空間有限,我們只列出76歲前保額部份,讀者如有需要查看76歲後保額,可自行去宏利網站查看;友邦對比宏利,不是用歲數來劃分,而是用網絡及非網絡來劃分客人自付額,同時這部份是以每保單每年度傷病計算,所以保障明顯較優勝。

總結: 宏利、友邦不提供額外非手術癌症治療保障

宏利、友邦也不能就基本計劃中的非手術癌症治療賠償在超出保額後,餘額在額外醫療保障中賠償。

宏利和友邦也不設每年及終身保額,唯一分別是友邦在附加醫療部份以每年每傷病計算,其他的如無索償折扣、未知已存在疾病也大致相同。

以上內容讀者不應視為投保要約,在投保前,應資詢保險公司或顧問意見,及以內容只是保險撮要,筆者已盡力確以上內容正確但不保證,讀者應以保險公司資料為準。

最新文章

自願醫保-靈活選(大房)比較

自願醫保靈活選賠償率比較-大房或類同(常見手術)

【自願醫保】如何有預算供下去,讓自己年紀大保單仍跟隨?

危疾多重保比較2021

危疾多重保|患有良性病變,亦可接受投保

相關文章

大眾自願醫保(靈活選)比較 2024

高端醫療保險比較(不斷更新)

中端自願醫保比較2023(定期更新)

團體醫療保險比較2023

【大眾自願醫保比較】安達 靈活計劃(附加保障)vs 富衛 更衛您(優越版)

【大眾自願醫保比較】安達 自願醫保(靈活)計劃vs 富衛 更衛您(優越版)

【中端自願醫保比較】富衛 倍衛您 vs信諾 靈活選(優越)

【醫保比較】友邦至尊5 vs 宏利晉領

【富衛計劃特點較多,保費接近】富衛尊衛您vs安盛智尊守慧

【解決未來醫療保費煩惱】用年金對沖/2023

【大眾自願醫保比較】友邦vs 宏利

Related posts:

【卵巢囊腫切除術(腹腔鏡)】大眾自願醫保比較2023

【膽囊切除術(腹腔鏡)】大眾自願醫保比較2023

【骨拆手術】大眾自願醫保比較 HK180,000

醫療保險比較: 藍十字 尊悅自願醫保計劃 vs 友邦 至尊醫療計劃5

Scroll to top